5月22日,在2024年第一季度业绩报告的推动下,拼多多市值再度超越美股阿里巴巴。

财报显示,拼多多第一季度实现营收868亿元人民币,较去年同期的768.6医院,增长了131%。在利润方面,本季度营业利润为259.737亿元,同比增长275%;而在非美国通用会计准则下,该公司的一季度净利润更是同比增长 202%,达到 306.018 亿元。

受此影响,拼多多美股股价大幅拉升,盘前涨幅一度超13%,达到158.46美元/股,市值一度超过阿里巴巴。截至收盘,拼多多的涨幅为1.13%,市值为2042.74亿美元。

自去年11月以来,这已经是拼多多市值第二次超过美股阿里巴巴。就在拼多多发布财报的同一天,阿里巴巴收盘下跌3.98%,市值为2106.19亿美元,二者的市值差距持续缩小。

拼多多太贵了吗?

推动拼多多营收大幅增长的关键指标,是在线营销服务、其他服务、交易服务营收三大部分的显著增长。

其中,在线营销也即广告收入一直是拼多多的主要收入来源。此次财报数据显示,2024年Q1在线营销服务实现营收424.56亿元,同比增56%。

但随着出海业务TEMU佣金的快速拉动,以及拼多多主站百亿补贴频道、多多买菜等的持续增长,该季度拼多多的交易服务收入达到了443.56亿元人民币,同比增长327%,首次超越了广告,成为了拼多多最大的收入来源。此项收入的飞速增长,也从一个侧面证明了拼多多在电商市场的竞争实力。

基于一季报的优异表现,交银国际在报告中预计,拼多多全年内地主站商品成交额和收入分别增22%和33%,上调全年总收入和利润预测各7%和24%,预计收入和利润分别增91%和100%。基于主站仍将持续扩张市占率,对其变现能力的持续提升持乐观态度,竞争加剧但公司价格心智依然领先,平台将吸引商家持续广告投入以获取更高增长。

因此,该行将目标价从180美元上调至213美元,维持“买入”评级。

不过,尽管拼多多的业绩始终保持着飞速增长,但资本市场对于拼多多的估值仍有分歧。

拼多多第一季度亮眼的财报,与TEMU的出色表现分不开。但是出海业务TEMU所面临的地缘政治风险,以及主站所面对的国内市场复杂局势和激烈竞争,让不少券商担心,经历了2023年70%的增长后,拼多多已经变得太贵了。因此,据美国大型机构投资者每个季度向SEC披露的13F报告,Q1有88家机构清仓拼多多,环比增长一倍,同时减持拼多多的机构也环比增加了40家。

但支持拼多多的人仍然不在少数,高盛增持拼多多逾554万股,增幅达101%。此外,根据H&H International Investment LLC提交的最新13F文件显示,继自去年第四季度清仓拼多多后,2024年第一季度,又再次建仓11万股拼多多,持股市值达到了1278万美金。

公开资料显示,H&H International Investment 是中国商业界和投资界的传奇人物段永平所设立的投资机构,该公司于2018年在美国证券交易委员会(SEC)获得注册批准,总部位于加利福尼亚。该机构成立时规模为9亿美元,而到2023年12月份时,资产规模已涨至144亿。

在拼多多持续狂奔的同时,阿里巴巴的业绩和改革难免常常被拿出来比较。

今年 4 月,马云在阿里内网发表题为《致改革 致创新》的帖子,表示“通过向大公司病开刀,阿里重新回归效率至上、市场至上,变得简单和敏捷”;随后的5月6日,淘宝网页版宣布完成重要升级,对包括首页、购物车、搜索、推荐、店铺、详情、我的淘宝、消息在内的购物功能痛点都做了优化升级。

即便如此,在拼多多的飞速狂奔映衬下,即将被赶超的阿里巴巴,就显得有些乏力。

不过,段永平却似乎看到了其中的机会。

根据H&H International Investment账户信息显示,2024年第一季度,该公司增持了阿里巴巴88万股,增持比例17.87%,最新持仓金额达到了4.23亿美金。

对此,有分析认为,这是由于阿里巴巴目前处于估值较低的状态。事实上,根据5月14日阿里巴巴集团公布的最新财报显示,其季度收入2218.74亿元,同比增长7%,超市场预期。其中,净利润虽然有所下降,其原因主要是由于投资上市公司市值减少带来的亏损。截止2024年5月15日,阿里巴巴的市盈率仅为17倍,市净率也仅为1.3倍左右。

对于阿里巴巴和拼多多,段永平曾于2023年底,在投资社区表示,“电商我老觉得看不透,不知道护城河到底在哪里,不知道10年后谁还能活得比较好。比如,我很难理解拼多多厉害的那些东西为什么阿里等不学或者学不像。如果厉害的东西大家都跟着学的话,10年后谁会更厉害呢?”

面对国内市场激烈的追赶争夺,拼多多董事长兼联席首席执行官陈磊在财报后的电话会议中坦言:“我们看到在第一季度,同行明显加大了投入的力度。我们欢迎良性的竞争。面对竞争,我们的出发点始终是要以消费者为先,我们的生存基础就是要为消费者创造价值,这些都是拼多多创立以来一直坚持的理念。”

非传统的公司独特效率

与此同时,TEMU的增长情况也备受瞩目。

根据交银国际报告估算,TEMU商品成交额(GMV)达100亿美元,全年商品成交额将增200%以上达到500亿美元。

不过,随着TEMU的快速扩张,也大比例的拉高了运营成本。拼多多表示,收入成本在期内同比上涨194%至326.95亿元的原因在于,履约费用、支付处理费用、维护成本和呼叫中心费用的增加。

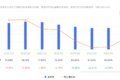

不过,运营成本虽然增加了不少,但从整体上说,拼多多的毛利水平却出现了回升。在经历了一年的毛利率下降后,拼多多的毛利率在2024年Q1出现了回升,较上一个季度提升了近2%。

这是一个颇有意思的地方。为何能够在Temu的毛利率较低且业务体量占比持续增长的情况下,整体毛利率仍能够有所回升,海豚投研认为,这应该与Temu自身拉高商家溢价的策略有关。

图片来源:富途牛牛

与此同时,净利率的提升则更为明显。在经历了2022年Q4到2023年Q1的短暂回调后,拼多多的整体净利润率但都在提升。

图片来源:富途牛牛

除了外部费用,拼多多在内部费用上,也体现出了惊人的效率。今年Q1的研发支出为29.1 亿元人民币,较2023 年同期的25.1亿元同比增长16%。根据公开报道,Temu于2022年9月1日才正式上线 ,在2023年Q1的财报中,拼多多曾表示,其跨境电商项目Temu仍处于早期投入阶段,在营收中占比较小。

这也就意味着,Temu经历了一年的发展,位列全球电商排行榜第二名,一年上百万亿美元的GMV,却只让拼多多比去年多花了16%,也即4亿元人民币的研发费用。

海豚投研分析认为,如果Temu能够以更快的速度达到盈亏平衡的话,用集团综合利润来估值,或有望清晰地看到拼多多的利润潜力实现更快速的释放。

而在Temu的增长之下,亚马逊或也感受到了压力。据媒体报道,Temu的最终目标是超越亚马逊。而半托管则是在去往超越之路上的一个重要探索。

作为Temu推进海外市场进程的关键一环,如今的半托管业务覆盖美区和欧区,其经营站点包括美国、加拿大、英国、澳大利亚、新西兰、德国、法国、意大利、西班牙。据悉,Temu今年600亿美元目标里,半托管要承担起200亿美元的重担。另外, TEMU意欲通过半托管将美国地区的SKU数量从200多万增加到400万,其他市场则实现至少 100万SKU的增长。

可以说,无论是拼多多主站还是Temu,都在以突破传统式的方式,改造着市场规则。这个过程中,充满了着破坏、质疑,也意味着重建和规则的改写。

拼多多高层强调,今年将是拼多多集团为深化高质量发展加大投入的重要一年。该公司未来公司将在消费端、供给端、合规及平台生态三个方面持续发力,在大力回馈消费者的同时,保障高质量的供给和服务。

“高质量发展不能一蹴而就,更不会立竿见影。”拼多多集团董事长、联席首席执行官陈磊在财报发布后所说的那样,“此时此刻,我想重温一下公司上市时我们的第一封股东信。我们不是一家传统的公司,无论数字看起来多么坎坷或粗糙,我们都希望向您展示我们公司的真实面目。我们的业务并不遵循线性路径,我们的收入几乎肯定会波动。因此,我们建议股东不要用几个季度的业绩来衡量我们的整体业绩。我们的财务业绩有时可能会超出或低于市场预期,但只要我们继续专注于长期价值创造,最终这种短期波动将汇聚到我们不断增长的内在价值。”(本文首发于钛媒体APP,作者|谢璇,编辑|房煜)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com