友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

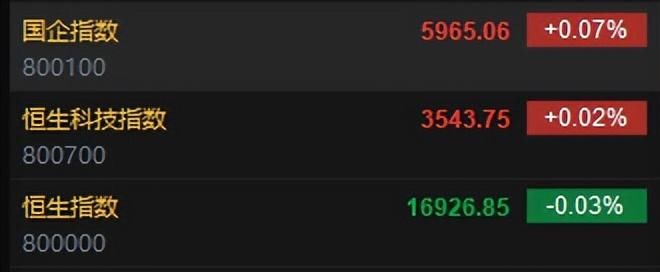

港股开盘:恒指跌0.03%科指涨0.02%!黄金股延续涨势,百度涨超2%,理想跌超1%,小鹏跌近1%

45

0

相关文章

近七日浏览最多

最新文章

标签云

a股

开盘

概念股

创业板

无线耳机

上证指数

苹果概念

cpo概念

成交额

创业板指

三大指数

中央汇金

融资

中央汇金公司

股市

etf

分析师

银行股

金融界作者

国新

汇金

股票

上市公司

美股

股指期货

全球股市

港股

中国股市

摩根士丹利

唐纳川普

特朗普关税政策

招商证券

天风证券

粤高速a

国信证券

流通股东

海通证券

上证

深证

股价创历史新高

泡沫

美国

老美

巴菲特

华尔街

比索罗斯

悲观情绪

宇树科技

分红

市值股

总市值

沪指

股指

四大行

短剧

霸总

东证资管

公募基金

潘粤明

潘功胜

白夜破晓

白夜追凶2

沪深

房地产

证券板块

半导体板块

涨停

兄弟科技

成指

白酒股

但斌

双微

牛市

杂谈

抖音

任泽平

各板块

体验卡

新股民

主力资金

疯牛

股民

收盘

自高点

人均亏

个股

长假

大唐电信

炒股

对冲基金

市场信心

华尔街老兵

股权

私募

减持潮

股东减持公告

小鹏

航母

智能驾驶

小鹏汽车

垂直起降

何小鹏

蔚来

芯片

pdd

rain

自动泊车

华为

特斯拉

续航里程

毫米波雷达

周榜

中国科技公司

快科技

李想

吉利

理想汽车

风阻系数

小米雷军

nfc

g3

siri

驾驶模式

万军伟

航空

q4

北汽蓝谷

周鹏

马自达

大众

大众集团

上汽集团

大众汽车

新能源

上汽大众

自动驾驶

etc

圣诞

一线城市

p7

后排空间

小鹏p7

磷酸铁锂电池

新能源车

中概股

腾讯控股

货币

普京

卢布

特朗普

俄罗斯央行

俄罗斯政府

美债收益率

美元指数

IMF

美元

日元

人民币汇率

comex

英伟达

美债

股票回购

标普

期货

arm

日本

上海证券

日本央行

韩国政府

美联储

债券

andy

收益率曲线

大盘股

罗素

指数

小盘股

贵金属

密歇根大学

黄金储备

菲利普斯

美国经济

原油

alphabet

opec

鲍威尔

金价

就业

初创公司

英特尔

亚马逊

货币政策

欧洲央行

纽约商品交易所

彭博社

德意志银行

财政部

美国财政部

美国国债