日前,赣锋锂业(002460.SZ)公告显示,公司与贵州安达科技能源股份有限公司(下称“安达科技”)签订协议,安达科技将其持有的内蒙古自治区安达新能源科技有限公司(下称“内蒙安达”)60%股权(未实缴出资)以1元的价格转让给公司。本次转让完成后,公司将完全控股内蒙安达。需要说明的是,内蒙安达是公司与安达科技成立的合资公司。

日前,赣锋锂业(002460.SZ)公告显示,公司与贵州安达科技能源股份有限公司(下称“安达科技”)签订协议,安达科技将其持有的内蒙古自治区安达新能源科技有限公司(下称“内蒙安达”)60%股权(未实缴出资)以1元的价格转让给公司。本次转让完成后,公司将完全控股内蒙安达。需要说明的是,内蒙安达是公司与安达科技成立的合资公司。

钛媒体APP注意到,内蒙安达成立时间仅半年左右,安达科技急于退出或是因自身经营陷入困境。从锂电产业链来看,中游磷酸铁锂市场低迷,上游锂矿和锂盐也不复此前高景气,公司经营业绩受到影响。如此背景之下,公司逆市布局大概率是由近年来“重资产”布局产业链的经营策略所决定。

卖方退出或因经营陷入困境2023年10月,公司与安达科技签订协议,共同成立合资公司内蒙安达,以投资建设年产2万吨磷酸铁锂正极材料制造项目。其中,内蒙安达注册资本5000万元,公司持股40%,安达科技持股60%。在项目建成后,双方应按市场价或双方约定的价格和比例优先保障合资公司原材料供应和产品销售。

然而,内蒙安达成立仅半年左右,安达科技却选择退出。据协议显示,安达科技将其持有内蒙安达60%股权(未实缴出资)以1元的价格转让给公司,60%股权对应注册资本为3000万元,后续将由公司承担出资义务。

钛媒体APP发现,安达科技之所以退出或因经营困难。

安达科技成立于1996年,为国内磷酸铁锂电池正极材料的生产厂商,主要产品广泛应用于国内磷酸铁锂动力电池行业。

自2022年年底,碳酸锂价格一路下滑,锂电材料产业环境发生显著变化。

从产能方面来看,动力电池应用分会数据显示,2023年上半年我国动力磷酸铁锂电池累计产量约194GWh,而装机量仅有103.9GWh,生产装机率仅有53.6%,也即近一半的“相对产能过剩”。伍德麦肯兹报告显示,2035年前磷酸铁锂正极材料市场都将保持供应过剩状态。

从价格方面来看,2022年碳酸锂平均价格高达48.24万元/吨,磷酸铁锂正极材料2022年的均价为12.5万元/吨,同比上涨127.3%。2023年年初,磷酸铁锂价格甚至高达16.65万元/吨,但在年末便降至4.4万元/吨,价格仅剩不到三分之一。

如此背景之下,安达科技业绩必然承压。2023年,安达科技净利润亏损6.34亿元,2024年一季度净亏损1.63亿元,同比由盈转亏。 行业整体低迷,其他正极材料企业业绩也难言乐观。湖南裕能2024年一季度实现营收45.2亿元,同比下降65.69%;归母净利润1.59亿元,同比下降43.56%。

行业整体低迷,其他正极材料企业业绩也难言乐观。湖南裕能2024年一季度实现营收45.2亿元,同比下降65.69%;归母净利润1.59亿元,同比下降43.56%。

对此,湖南裕能认为,2024年行业竞争更加激烈,行业落后产能出清将成为主旋律。当下正极材料企业正经历着高生产成本、低加工费、盈利能力减弱的艰难时刻。

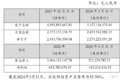

买方业绩下滑,“重资产”策略驱使布局从锂电产业链来看,中游磷酸铁锂市场低迷,上游锂矿和锂盐也难复此前高景气。财报显示,2023年赣锋锂业营收329.72亿元,同比下降21.16%;净利润49.47亿元,同比下降75.87%;2024年一季度,公司营收约50.58亿元,净利润亏损约4.39亿。

在上述背景之下,公司布局或是因为当前电池级碳酸锂价格处于较低位置。数据显示,今年一季度,国内电池级碳酸锂均价为10.16万元,去年同期均价为40.27万元,同比下降74.77%。据了解,内蒙安达业务主要涉猎锂产业下游应用端,包括电池制造、电池销售、电子专用材料制造等。

另外,内蒙安达背后拥有两项关于碳酸铁锂的经营许可项目。据天眼查显示,内蒙安达分别拥有“8万吨/年碳酸铁锂项目”和诸多碳酸锂生产线的行政许可,并且有效期较长。 更为关键的是,赣锋锂业与天齐锂业的资本运作似乎不同,公司选择的是以重资产投入的方式布局上下游环节。

更为关键的是,赣锋锂业与天齐锂业的资本运作似乎不同,公司选择的是以重资产投入的方式布局上下游环节。

5月7日,公司同意全资子公司赣锋国际拟以自有资金3.427亿美元向LeoLithium收购旗下Mali Lithium公司剩余40%股权。

此前,公司已两度增资Mali Lithium。2023年9月,赣锋国际以认购新股的方式对Mali Lithium 增资不超过1.38亿美元。增资完成后,赣锋国际将持有Mali Lithium55%股权。今年1月,赣锋国际拟以自有资金不超过6500万美元向Leo Lithium收购旗下Mali Lithium公司不超过5%股权。

不过,目前收购Mali Lithium公司5%股权事项尚未完成股份转让,待上述股权全部交割完成后,赣锋锂业将取得Mali Lithium和其旗下锂辉石Goulamina项目的经营控制权,Mali Lithium将纳入赣锋锂业合并报表范围。

资料显示,Goulamina锂辉石矿项目已勘探的矿石资源总量为211百万吨,平均氧化锂品位1.37%,其中氧化锂探明、控制、推断资源总量为289万吨,折合碳酸锂当量约为714万吨。项目现规划一期产能50.6万吨锂精矿,二期产能可扩建到100万吨锂精矿。

经钛媒体APP查询,目前公司已开始布局涉及锂电池制造、正极材料制造、电池回收等锂电产业链多个环节。对此,公司也表示,将继续坚持锂电上下游一体化的发展战略,发挥产业链上下游的协同效应。

虽然公司在锂产业链布局不断突破,但当前也存在隐忧。国信证券研报指出,由于当前锂盐价格环比下降明显,高成本锂精矿库存和高成本锂盐产成品库存给公司带来较明显的成本压力。(本文首发钛媒体App,作者|翟智超)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com