利息净收入同比下降,对于江阴银行(002807)来说,还是比较少见的。

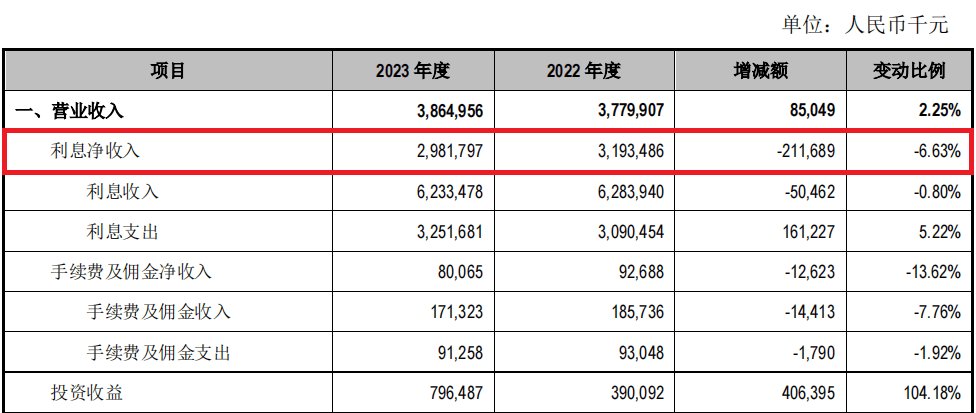

近日,江阴银行发布2023年年报,报告期内,公司实现营业收入38.65亿元,同比增长2.25%;归母净利润18.88亿元,同比增长16.83%;扣非归母净利润17.50亿元,同比增长11.01%;经营活动产生的现金流量净额为-4.00亿元,上年同期为3.92亿元。

值得注意的是,江阴银行2023年利息净收入约为29.82亿元,同比下降6.63%.;拨备覆盖率为409.46%,较2022年469.62%减少60个百分点左右。

“靠拨备调节了3、4亿净利”,一位投资者在江阴银行的股吧里抱怨,但是其他投资者也有反对意见,有人认为江阴银行“拔备还是很高。很优良!”还有人表示,“拨备不就是用来调节的吗?你一味无脑唱空,不是蠢就是坏。”

下降的利息净收入

资料显示,江阴银行的前身是1987年成立的江阴农联社,2001年改组成为江阴银行,2016年9月在深交所挂牌上市。

根据江阴银行2023年年报显示,该行的营业收入约为38.65亿元,包括利息净收入、手续费及佣金净收入、投资收益、其他收益、公允价值变动损益、汇兑收益、其他业务收入和资产处置收益。

其中,利息净收入约为29.82亿元,较2022年31.93亿元同比减少约2.12亿元,同比下降6.63%。

从财报来看,主要是江阴银行2023年的利息收入62.33亿元较2022年62.83亿元减少了约0.50亿元,而2023年的利息支出约为32.52亿元,较2022年30.90亿元增加了约1.6亿元,同比增长了5.22%。

至于利息净收入下降的原因,江阴银行在年报中并没有详细说明。

光大证券研报认为,江阴银行“净利息收入‘量增难抵价降’,规模对业绩增速拉动力边际减弱,息差收窄对业绩拖累亦有下降。”

从净息差的角度来看,似乎确实如此。

江阴银行2023年的净息差为2.06%,较2022年2.18%减少了0.12个百分点。

在利息净收入下降的背景下,江阴银行依旧能够完成业绩同比增长,主要得益于非息收入中的投资收益的增长。

江阴银行2023年年报显示,非息收入中的“手续费及佣金净收入”约为0.80亿元,较2022年约0.93亿元同比减少13.62%。但是,该行当年的投资收益达到7.96亿元,较2022年3.90亿元同比增长104.18%。

“增加主要系当期交易性金融资产持有收益增加和债券处置收益增加所致。”江阴银行在2023年年报中如是表示。

“非息贡献度环比升,仍是盈利增长的主要支撑。”光大证券研报也表达了相同的观点。

活期占比下降而定期提高

从资产质量的角度来看,江阴银行2023年的拨备覆盖率为409.46%,较2022年469.62%减少60个百分点左右。

对此,光大证券研报认为,江阴银行“拨备对业绩贡献边际提升,资产质量稳健情。”

与此同时,江阴银行2023年的不良贷款率为0.98%,与2022年持平。

2023年末,江阴银行的总资产、生息资产、贷款同比增速分别为10.2%、10.1%、11.9%,较2023年三季度末分别变动2.7、2.5、-0.2个百分点。

在贷款同比增速下降的背景下,江阴银行的存款增速也略有回落。

2023年末,江阴银行的总负债、付息负债、存款同比增速分别为10.1%、10.5%、9.9%,较2023年三季度末分别变动2.9、3.1、-0.3个百分点。

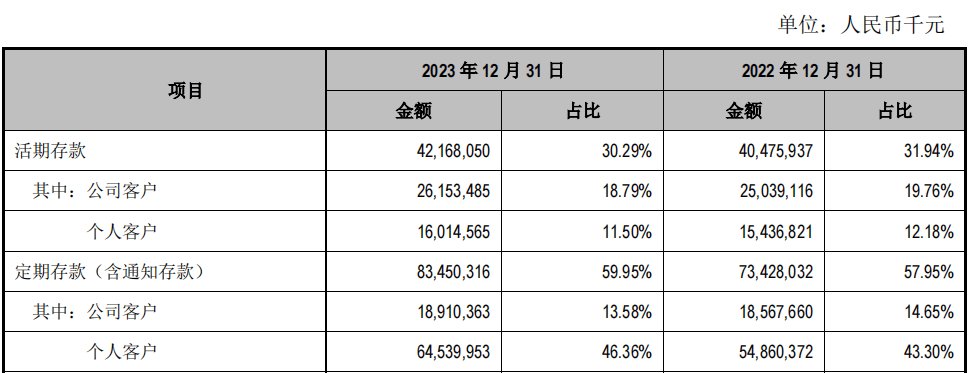

值得注意的是,江阴银行2023年的活期存款为421.68亿元,占比30.29%,而2022年这一数据为404.76亿元,占比31.94%;定期存款为834.50亿元,占比59.95%,而2022年这一数据为734.28亿元,占比57.95%。

可以明显看出,江阴银行2023年活期存款的占比在下降,而定期存款的占比在提升,尤其是个人客户的定期存款达到645.40亿元左右,占比为46.36%,较2022年末增长3.06个百分点。

光大证券研报认为,江阴银行“存款增速回落,全年定期化、储蓄化趋势延续”,“整体看存款定期化趋势仍在。”

现阶段经济复苏节奏仍有不确定性,融资需求回暖待验证,行业贷款定价下行趋势延续,NIM(净息差)仍有一定收窄压力结合公司2023年年报情况,因此,光大证券下调了江阴银行2024-25年EPS预测为0.86、0.97元(前值为0.98、1.14元),新增2026年EPS预测1.07元。

4月1日,江阴银行以上涨4.32%报收3.86元,公司市值增至约95亿元,似乎没有受到利息净收入下降的影响。

领和讯Plus会员,免费看更多独家内容:8大财经栏目,最新最热资讯干货独家行情解读,快人一步掌握市场投资风向。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com