众所周知,新能源汽车的保费要比普通燃油车更加昂贵,就以小米SU7举例,该车首年全险大约在8000元左右,二十多万元的车,保费却和五六十万的燃油车相差不大。

想必新能源车主在买车险时普遍都会肉痛,这不禁引人深思,车市的价格已经打下来了,啥时候车险行业也能把价格打下来?

别着急,因为比亚迪如今已然出手!比亚迪保险公司的历史

今年5月13日,迪粉之家公众号爆料,比亚迪财险正式开出首份车险保单,涉及车型为2024款比亚迪海豚荣耀版420km自由版(指导价格11.28万元),保费共计3900元,其中商业险为2950元,交强险950元。爆料中还称比亚迪保险暂时只对海豚车型开放,现暂时限定在山东省销售,并在山东某4S店试点,其他车型的权限还需等待后期厂家陆续开放。

比较遗憾的是,目前这份保单并未公布第三者赔付上限是多少,另外也未公示其他附加险种,因此我们很难判断3900元保费到底是贵还是不贵。不过从评论区我们可以看到,比亚迪海豚的车主对此还是相当认可的,有比亚迪海豚车主称,其提车保险是4600多元,3900元的定价好划算。

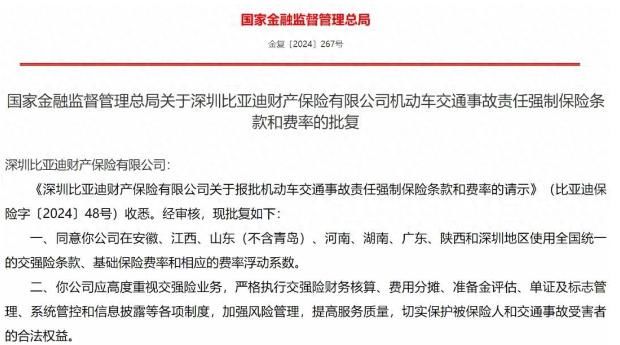

事实上,早在2023年11月比亚迪财险的车险业务(含交强险,商业险)就已获得批准,近日,国家金融监督管理总局又正式批复了比亚迪在安徽,江西,山东(不含青岛),海南,湖南,广东,陕西和深圳地区使用全国统一的交强险条款,基础保险费率和相应的费率浮动系数。这表明,交强险这一比亚迪财险的第一只靴子终于落地。

值得注意的是,比亚迪试水保险赛道的时间比我们想象中要早,在2013年,比亚迪便参股前海保险交易中心(深圳)股份有限公司。2021年,成立贵阳比亚迪盛世新景汽车销售服务有限公司,经营范围包括保险经纪业务,保险代理业务以及保险兼业代理业务。2022年3月份,比亚迪保险经纪有限公司获批成立,经营范围为保险经纪业务。

2023年比亚迪斥资36亿元收购易安保险,并将其更名为比亚迪保险公司。易安保险作为此前的国内四家专业互联网保险公司之一,当年紧跟网贷P2P平台开展了相关保险业务,但是随着网贷的爆雷,该公司终究是资不抵债,2022年时获批进入破产重组程序,是国内首家破产重组的财险公司。易安保险起初没有车险业务,不过在去年比亚迪财险变更业务范围变更之后,增加了“机动车保险,包括机动车交通事故责任强制保险和机动车商业保险”,如此一来,比亚迪保险公司才算是有了车险经营资质。

比亚迪布局保险业务发展前景如何?

和汽车行业相同,保险行业同样存在激烈竞争,有车一族都知道,每当车险到期时,便会接到不同车险工作人员的推销电话,大家也是哪家便宜选哪家,基本不会从一而终。

比亚迪入局车险赛道的原因很简单,一个字:钱,自己销量这么高,不知每年为保险公司贡献多少业务,这块蛋糕与其拱手让人,不如自己吃下,如此一来,还能为自己争取到不错的现金流。

从数据来看,在2023年中保险三大巨头,人保、平安和太平洋合计车险保费为60,029.91亿元,占据全行业营收的68.67%,三家共盈利157.65亿元。万亿市场,百亿利润,谁看了都得眼红。

或许有的朋友会说,车险,尤其是新能源汽车的车险,基本上都是微利,难道比亚迪就不怕赔本赚吆喝吗?这就得盘一下比亚迪搞车险的优势了。

其一,地位优势。一款汽车从生产到消费者的手中要经历三大步骤,生产、销售和保险,而在其中保险公司的地位相当低微,甚至可以说是谁都能踩两脚,一方面要给经销商手续费,说白了就是返点,另一方面还要承受4S店与主机厂高价格的原厂配件,最终到手的利润确实不多。而比亚迪与普通的保险公司不同,作为车企它地位要更加强势,可以从4S店手中争取到更多利润,而且主机厂的原厂配件也是自己说了算,保险价格可以做到更低,消费者不就图两个字“便宜”吗?如此一来,此前人人喊打的卖车捆绑保险便成为了加分项。

其二,数据优势。一些保险公司不愿意做新能源车做业务主要原因是出险率太高,这一问题在车企面前简直是微不足道。那款车子的哪个零部件故障率高?哪款车子有没有出过事故?哪款车子更换了哪些零部件?车企的后台可是一清二楚,如此一来,比亚迪便可以根据数据灵活的调整每位车主的保费,而这一点是保险公司根本不可能做到的。

车叔总结

总的来说,比亚迪以车企的角色入局车险赛道有着诸多优势,国内车主苦保险公司久矣,对于比亚迪的此番操作也是连连点赞。不过我们需要认清一个事实,即车险行业的水很深,其中涉及大量的风险评估和管理工作,因此希望比亚迪财险一上来就价格便宜,服务到位是不太现实的。个人认为,比亚迪入局车险是件好事,但是它能否成为那条鲶鱼,还需再观察一下。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com