友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

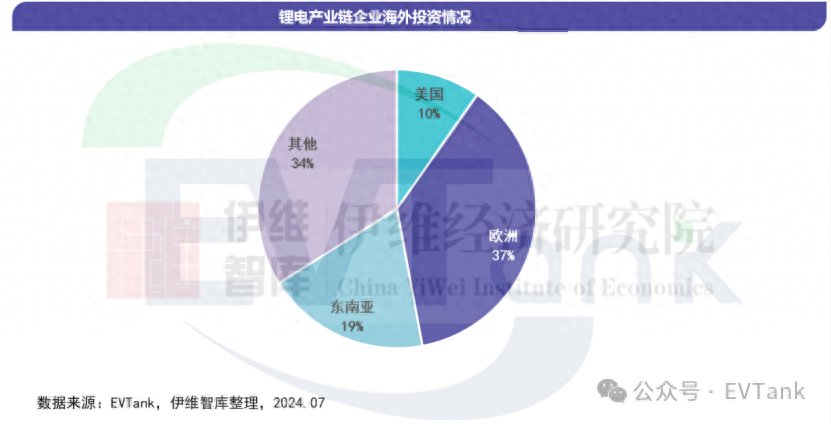

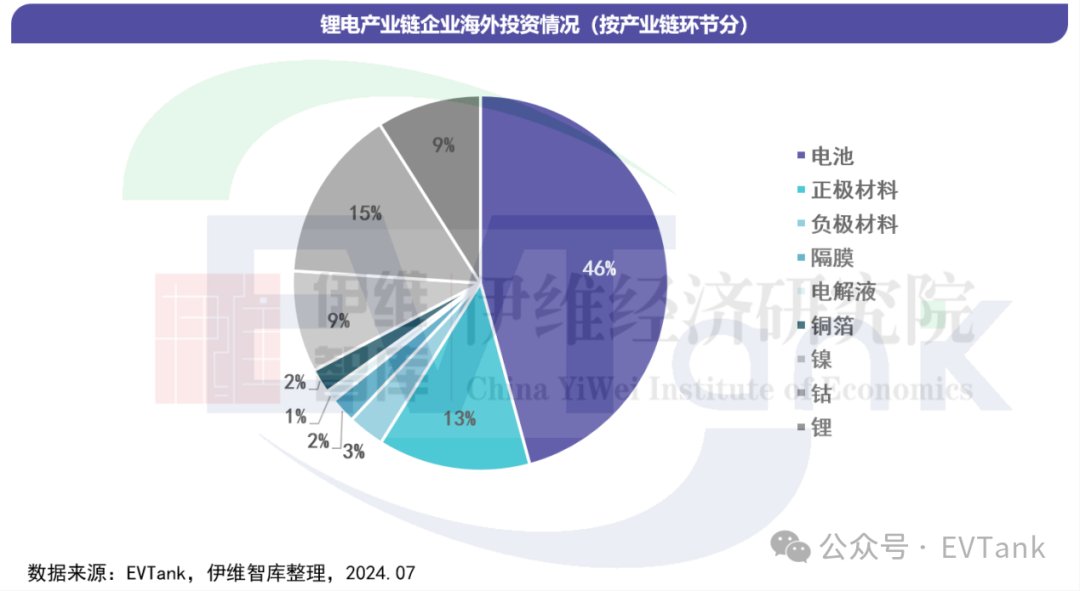

EVTank:中国锂电产业链拟出海投资总额高达5648亿元

13

0

相关文章

近七日浏览最多

最新文章

标签云

东南亚地区

米哈游

王者荣耀

越南

莉莉丝

腾讯

菲律宾

美国

中国

股票

网络安全

马来西亚

shopee

印尼

钓鱼

生态平衡

鳄鱼

印度

俄罗斯

北京青年

熊颖琪

数字经济

斯里兰卡

云南

中老铁路

胃癌

饮食习惯

辣椒

胃溃疡

健康

饮食

病毒感染

蒙汗药

福建

皇帝

匈奴

四大美女

文化十分

王昭君

哺乳动物

酒店

武器装备

潜艇

驱逐舰

舰队

中国电影

童年记忆

电影

西游记

动力电池

南海

反舰导弹

皮肤瘙痒

巨蟒

蟒蛇

欧盟

电车

比亚迪

电动车

电动汽车

新能源汽车

时代财经

毛利率

归母净利润

宁德时代

净利率

lg

韩系

app

新能源

特斯拉

新能源车

用车成本

涡轮增压发动机

越野

越野车

无线充电

自动泊车

建行

山东

国际

吉利

更上一层楼

续航里程

财政部

以旧换新

电池容量

混动系统

mpv

phev

哪吒

中国汽车

电动尾门

纯电

车顶行李架

集成电路

曹德旺

福耀玻璃

曹芳

国轩高科

孚能科技

ipo

长城汽车

ultra

轿跑suv

大众

内蒙古

板块

倒车影像

五菱

SUV

投资

房产

老年人

区块链

诈骗

a股

tcl

太阳能电池

黄金etf

etf

comex

基金

上海黄金交易所

黄金

万军伟

高铁

国铁集团

联调联试

杭州

河南省

金价

36氪

业协会

财经新闻

二级市场

贵州茅台

京东物流

芯片

茅台集团

茅台酒

茅台

国泰航空

基金份额

文旅融合

黄河

苹果公司

伯克希尔

巴菲特

美国银行

苹果

养老金

基金经理

中国证券报

汽车产业

汽车行业

投资收益

贵金属

暂行办法

台湾

基金管理人

委员会

国家统计局