图片来源:宁德时代官方微博

7月26日晚,宁德时代发布了2024年半年度报告。

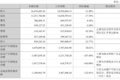

财报数据显示,宁德时代上半年实现营业收入1667.67亿元,较去年同期下降11.88%。其中,2024年第二季度,宁德时代实现营业收入870亿元,同比降低13.18%。

宁德时代2024年上半年财务数据

值得注意的是,这是宁德时代连续第三个季度营业收入出现同比负增长。2023年第四季度,其营业收入同比下降10%;2024年一季度营业收入同比下降10.41%。

受国内新能源汽车消费上升趋势的带动,2021年、2022年,宁德时代营收增速可以用“狂飙”来形容,分别为132%、159%,也因此将营收从2020年的500亿元推升至2022年约3300亿元。但从2023年开始,宁德时代各季度的营业收入同比增幅开始明显放缓,至2023年第四季度开始出现同比下滑。

今年以来,随着电池价格越发接近成本线,以及企业在动力电池的市占率提升缓慢的情况下,从营收趋势上来看,宁德时代似乎告别高速增长的状态越发明显。

打成本战宁德时代的主营业务包括四个板块,分别是动力电池、储能电池、电池材料及回收和电池矿产资源。其中,动力电池系统也是宁德时代最大收入单元。今年上半年,宁德时代营收下滑的主要原因之一就是受动力电池板块拖累。

根据SNE Research数据,1-5月,宁德时代动力电池使用量全球市占率为37.5%,较去年同期提升2.3个百分点,排名全球第一。国内市场,根据动力电池联盟数据,2024年1-6月,宁德时代动力电池份额46.4%,同比提升3个百分点。

毋庸置疑,宁德时代仍然稳坐行业头把交椅。然而,在看似领先的表象下,行业格局正在悄然发生变化。

在市场价格激烈竞争下,随着上游材料价格下滑,电池价格随之下跌。以5月份价格为例,根据TrendForce集邦咨询最新研究显示,方形三元、方形铁锂和软包型三元动力电芯人民币月均价分别为0.50元/Wh、0.43元/Wh和0.52元/Wh。

虽然曾毓群在公开场合表达过宁德时代不要做价格竞争,要做价值竞争,但受到整个行业价格波动的影响,宁德时代的动力电池系统上半年的营收同比下滑19.20%。

市场格局的变化,直接反映在宁德时代的产能利用率上。从2021年的95%,到2022年的83.4%,再到2023年的70.47%。2024半年报显示,上半年,宁德时代电池系统产能达323GWh,产量211GWh,产能利用率65.33%。

面对日益激烈的市场竞争,好在宁德时代用成本控制抵消了产品单价下降的负面影响。

数据显示,动力电池系统上半年的营业成本同比跌幅为25.84%,超过营业收入下滑速度,因此毛利率反而提高了6.55%。

宁德时代在业绩电话会上表示,二季度公司单位 Wh 的盈利能力保持稳定,在0.19-0.2元/Wh 之间,随着碳酸锂等资源及原材料价格下降,联动影响公司产品单位销售价格下降,因此毛利率随之提升,这只是个算法问题。

与此同时,2024年上半年宁德时代的研发费用、管理费用也同步增速转负,分别下滑12.77%和2.68%。

财报数据显示,2024年上半年归母净利润为228.65亿元,同比增长10.37%。其中,第二季度归母净利润123.6亿元,同比上升13.4%。

突围海外分地区来看,公司的境内营收同比下降4.78%,境外营收同比下降24.77%。这也是上半年宁德时代营收减少的原因之一。

不过,财报数据显示,虽然2024年上半年宁德时代的境外业务营收同比下降24.77%,但毛利率却达到了29.65%,同比提高8.16个百分点,高于境内业务25.18%的毛利率。

宁德时代在业绩说明会上表示,“海外盈利水平比国内看起来稍高一些,主要是因为海外的客户对售后产品质量的要求会更高一些,公司在海外同时要布更多的售后网点,公司的支出也高一些,所以相应的公司会在价格上有一些调整。”

随着整个动力电池产业链内卷,出海已成为电池企业消化产能的一条出路。目前,国内不少动力电池企业已经提前布局海外市场。宁德时代在德国、匈牙利设厂以实现对欧洲客户的本地化生产及供货能力。从毛利率水平上看,海外业务明显更“香”。据悉,宁德时代接下来在建的产能近一半都在海外。

据宁德时代在业绩说明会上透露,半年报中的153GWh在建产能,其中包括欧洲匈牙利工厂前两期项目,差不多70GWh。

具体看海外不同地区,据介绍,德国工厂还在产能爬坡过程中,全年目标是能够实现盈亏平衡。

目前,宁德时代的德国工厂已经获得了大众汽车集团模组测试实 验室及电芯测试实验室双认证 。

匈牙利工厂已完成部分厂房封顶及设备调试,“匈牙利工厂吸取了德国工厂的经验, 在产线设计和工厂运营方面做了很多升级和改善,且规模较大,因此预计成本相对德国工厂有优势。目前客户端需求和订单情况都比较理想,有理由相信匈牙利工厂的盈利能力会更好。” 宁德时代表示。

面对目前整体欧洲电车市场销售不及预期的情况,宁德时代表示,市场的趋势短期可能有一点挑战,但到2025年、2026年,随着欧洲车企新一代电动车型放量、产品竞争力提升、高性价比的磷酸铁锂电池推动、基础设施的逐步完善,电动化率预计会达到不错的水平。“从宁德时代已经拿到的订单数据来看,公司觉得情况乐观。”

在美国市场,宁德时代坦言,目前出货量不大,海外市场的重点还在欧洲。对于宁德时代与福特汽车曾选择的LRS模式,宁德时代解释说,LRS 是一种与合作伙伴共赢分享的模式,公司无需投入生产基地建设所需的资本性支出,相对风险较小。并且还透露,目前与海外客户正在推进合作中 。

急寻新增长点从产品同质化到价格战,从车企客户自研电池到新技术崛起,一系列挑战正在侵蚀着宁德时代这家行业龙头的优势地位,宁德时代也正在采取一系列措施来巩固自身地位。

今年上半年宁德时代正式对外发布了储能品牌——天恒储能系统,从财报数据中可以看到,储能业务正在成为宁德时代业务体系中增幅最为突出的板块。2024年上半年,宁德时代的储能营业收入为288.2亿元,同比增长3%,营收占比提升2.49个百分点至17.28%;毛利率也增长7.55个百分点达到28.87%。

宁德时代在业绩说明会上透露,公司上半年整体销量超过200GWh,其中二季度动力和储能电池整体销量近110GWh,其中储能电池占比超过20%。

不过,从储能行业的发展来看,随着大量的企业进入储能行业,也让处于野蛮生长的储能赛道乱象频生,价格战便是其中之一。

据CNESA数据,2023年储能电芯平均价格从年初的0.9元-1.0元/Wh下降至年末的0.4元-0.5元/Wh,直接腰斩。

宁德时代也表示,当前国内储能行业存在价格方面过度竞争的现象,不利于行业高质量和可持续发展,储能作为生产力工具不能只看采购价格,应该更看重整个生命周期里的价值。

除了储能之外,宁德时代也在新的应用领域跟踪和布局,寻找第三、第四增长曲线。不仅有工程机械、船舶、飞机,还包括中重卡、物流车、两轮车等领域。

但是这些领域的落地场景和产品要求有差异,市场增长的节奏也不一样。宁德时代解释说,以电动船舶为例,观光船、公务船等已经逐步在实现电动化。但货运船舶的产品匹配、基础设施建设等方面仍需一定时间。对于电动飞机,其对产品性能、安全性、能量密度等要求非常高,因此电动化所需时间相对较长。

产业变幻浪潮中,宁德时代的处境略显“尴尬”:一边是令人瞩目的业绩,一边是日益加剧的市场焦虑。面对动力电池产业内部的剧烈变化以及越发复杂、严苛的海内外竞争环境,宁德时代能否继续保持其“宁王”的地位,还需拭目以待。

(本文首发于钛媒体App,作者|韩敬娴,编辑|张敏)

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com