□大河报·豫视频记者 祁驿

继开出首份保单一个月后,比亚迪财险正式开放线上投保功能。

目前,已有不少车主在网上晒出投保成功的订单,表示同款车型价格打了八折。比亚迪财险的保障范围并不仅限于比亚迪品牌车型,消费者还可以选择吉利、问界、长安、吉利等其他品牌的车型投保,且支持新车首保和旧车续保。

比亚迪车险打八折

比亚迪保险上线后,有车主进行了实测,一台2022年上牌的宋PLUS DM-i,第二次购买保险,无出险记录,选择了交强险、车损险、三者险(300万)以及车上人员责任险(驾驶人及乘客)后,其他公司给出的报价在2860-3600元之间,而比亚迪保险仅需2298.32元,折扣幅度高达八折。

不过,该车主也表示,比亚迪车险在各省的价格并不统一,选择广州是2298.32元。换成江西某市后,同样的保险价格就变成了2608.36元,贵了300多元。

相比其他保险公司,比亚迪车险还推出13种附件险种。比如车轮可以单独买保险,支持维修期间费用补偿,支持精神抚慰金,以及车载货品责任险,连自用充电桩损失及责任险也赫然在列。

比亚迪车险上线后,咨询火爆,大河报·豫视频记者通过拨打热线的方式进行咨询,显示排在3000多人之后,随后记者联系比亚迪车险负责人,对方表示暂不接受采访。

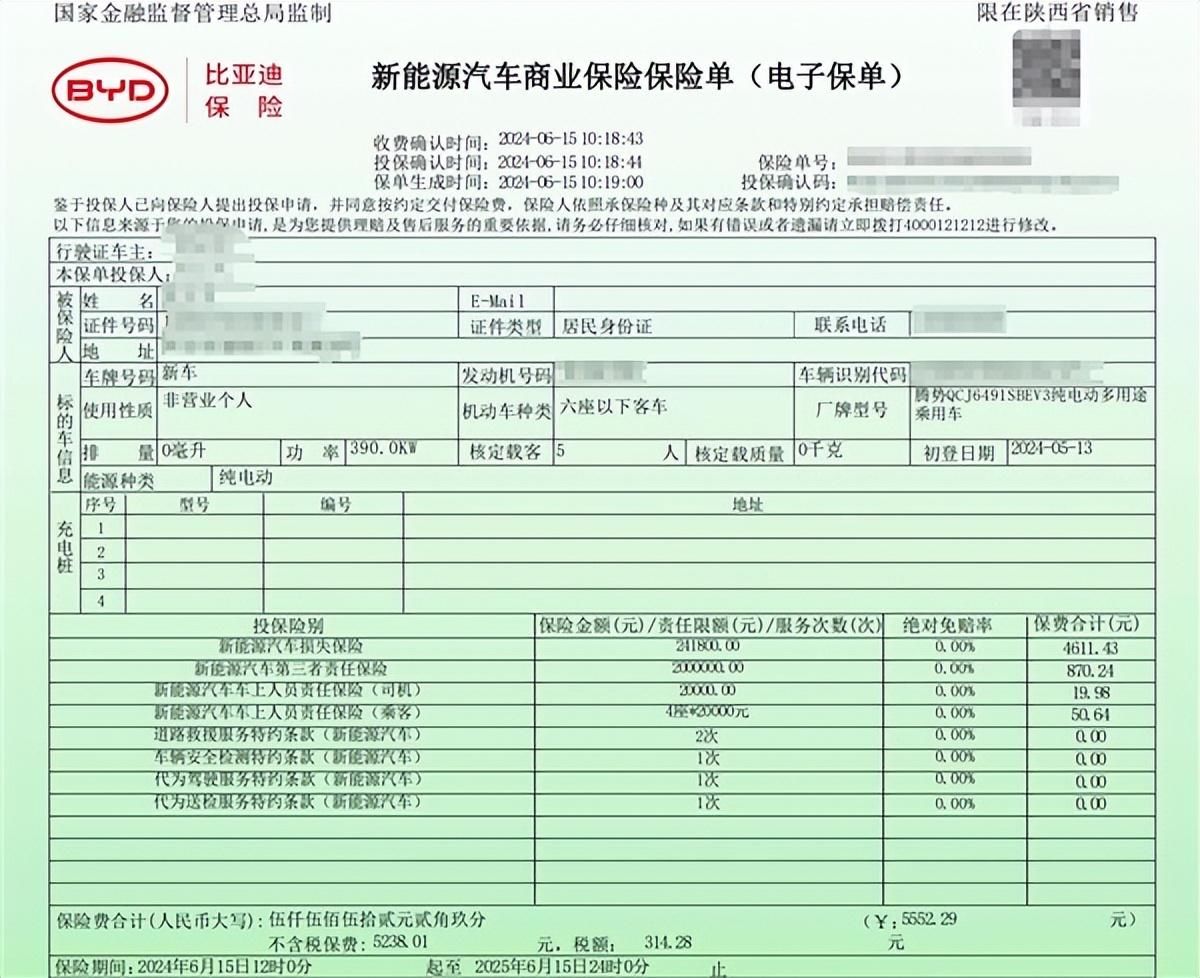

不过,汽车博主“向北不断电”分享了他购买腾势N7比亚迪保险的费用。

根据他提供的保单,商业保险的费用为5552.29元,加上交强险950元,总计大约6500元。相比之下,同价位的豪华品牌车型如宝马,首年的保费通常超过一万元。

在评论区,有网友提到这比他们的比亚迪宋L的保费还便宜。即便是售价7.98万元的秦PLUS DM-i,如果是通过第三方保险购买车险,首年的保费大约也需要5100元。

记者发现,该名博主公布的具体保险项目包括:车损保额24.18万元,保费4600元左右;200万三责险的保费为870元;司乘人员保额各2万元,总保费大约70元。此外,保险还额外提供两次道路救援、一次代驾服务和一次送检服务。

目前,比亚迪保险已经开始销售,国内7个省份的车主可以自行选择投保,这些省份包括安徽、江西、山东、河南、湖南、广东和陕西。预计其他省份也将在审批通过后陆续开放保险服务。

多位新能源车主表示,在相同条件下,比亚迪财险的报价普遍比其他保险公司便宜300元到1000元不等。

今年5月,比亚迪财险已开出首份保单,保费3900元,其中商业险2950元、交强险950元,涉及车型为比亚迪旗下2024款海豚荣耀版420km自由版,目前该车型的官方指导价为11.28万元。

有创新亦有不足之处

在保险业内人士王先生看来,比亚迪下场做车险,最大的优势就是新能源车企拥有大量的车辆运行和故障数据,这些宝贵的信息能够帮助保险公司更准确地评估风险,从而制定出更加合理的保费政策。

河南省社科院数字经济与工业经济研究所助理研究员袁博也是比亚迪车主,他说,比亚迪现在已经在车内上线了驾驶行为评分系统,将每一次行程中的驾驶行为做一个记录,并根据安全、文明、节能、环保四个方面做一个评分。

大河报·豫视频记者发现,这个系统的安全方面主要记录急加速、急刹车、急转弯、安全带未系及疲劳驾驶;文明方面主要记录转向灯指数、变道指数。

这意味着,驾驶风格过于激进的车主,会在保费方面高于稳健驾驶的车主,这对于解决目前新能源车事故率过高的问题会有帮助,而这些数据,是保险公司无法动态掌握的。

比亚迪的另一个优势则是自身掌握配件和渠道。保险业内人士告诉记者,目前比亚迪车险上线可购买的安徽、江西、山东、河南、湖南、广东和陕西,全部都有比亚迪工厂,由此可见一斑,以这个节奏,下一批开放的应该是建有常州工厂的江苏和襄阳工厂的湖北。

比亚迪董事长兼总裁王传福在该公司股东大会上表示,新能源汽车和新能源车险能够互相促进。新能源车险现在基本上处于亏损状态,里面有多种原因,例如设计与售后服务有脱节。比如说一个电池坏了,要换整个电池包,不能拆件去修。如果在设计上做到拆件维修,就能大幅降低保险赔险成本。

“比亚迪能够拉通保险、设计的流程,降低保险赔险成本。同时比亚迪营销渠道有三四千个4S店,能够减少保险销售费用。比亚迪进入汽车保险行业是一件好事,公司会优化从设计到营销、售后的各个环节,提升效率降低成本,让新能源车险进入一个健康稳步成长的环境。”王传福称。

不过,作为理赔方面的负责人,王先生也表示,目前比亚迪保险在网点数量、响应速度、处理经验等方面还都在起步阶段。“我们也有同事是比亚迪车主,他打电话问了几个问题,对方都答不上来,说先记录再回复。”在王先生看来,经营车险涵盖销售、承保、理赔等各个方面,要有庞大的承保和理赔服务网点和24小时待命出险勘查的服务团队等,“之前特斯拉做保险,也曝出大量服务问题,出了事故理赔师联系不上,几周甚至几个月才走完理赔流程等”。

另外,虽然业内都看好根据驾驶习惯打分确定保费,但车主的驾驶习惯相关数据保存在车企,监管部门是掌握不了的,甚至需要车企的协助才能顺利解读加密数据,这意味着监管部门很难扮演好裁判,而车主如果觉得自己被打了低分抬高保费,也容易引起纠纷甚至诉讼。

网约车制约保费价格

“新能源车现在高维修成本、高赔付率,最终反映到投保者身上,就是高保费。”一家保险公司的负责人向记者透露,除了配件价格高,目前新能源车出租车、网约车等营运性质使用占比远高于燃油车,运营车行驶风险高,出险率高,而这些高赔付也会分摊到真正的私家车车主身上,这是造成新能源车保费高的另一个原因。

全国乘用车信息联席会秘书长崔东树发表的文章显示,2023年,全国网约车新车接近85万台,同比增长18%,其中新能源网约车加速增长至74万台,达到了总量的87%。

在85万台网约车新车中,埃安近22万辆排名第一,比亚迪19万辆位居第二,这两者合计41万辆,几乎占到2023年新增网约车的一半。

记者发现,由于无法完全区分营运车辆和私家车,很多家保险企业的新能源车车险中都加入了这样的“特别约定”:“为保证您所投保的新能源车辆实际使用性质与您投保时所登记的使用性质一致,在您的保单生效后第一个月内,我司将通过网约车平台对您的车辆使用情况进行匹配预警。请您在变更车辆使用性质后的10个工作日内履行车辆使用性质批改义务,如您未如实报备,且我司系统数据显示您的车辆使用性质实际为营运车辆,将在出险时予以统一拒赔,您也可以通过拨打保司客服热线进行在线申诉,保司为您核实清楚后,将保留您的车险赔付权益。 ”

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com