近日,“国产奶粉第一股”贝因美发布了2023年财报。

贝因美去年营业收入25.28亿元,同比增长0.76%;归母净利润为0.47亿元,同比增长126.97%;经营活动产生的现金流量净额为4.14亿元,同比增长9.57%。不到1%的营收增幅带来约127%净利增长,主要与公司销售费用减少、投资收益增加及信用减值损失减少等多种因素叠加有关。

连续两年业绩失约

贝因美创立于1992年,作为“毒奶粉”事件中少数没有检测到“三聚氰胺”的国产奶粉,其事后迅速占领市场,2009年以8.2%的市占率飙升至国产奶粉行业第一,2011年于深圳主板上市,成为国产奶粉第一股。

贝因美旗下产品包括婴幼儿配方奶粉、米粉和其他婴幼儿辅食、营养品等,目前奶粉依然是其主要营收来源。

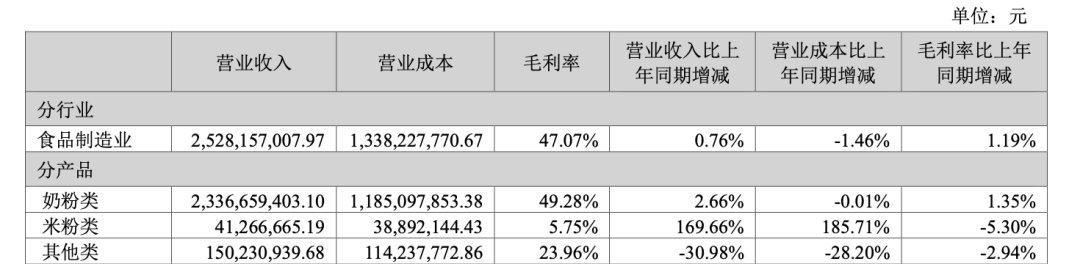

2023年,贝因美奶粉品类营收23.37亿元,较上年增长2.66%,占总营收的92.43%;米粉类产品营收0.41亿元,同比增长约170%,占比1.63%;其他产品营收1.5亿元,同比下降31%,占比5.94%。

去年,贝因美在奶粉整体市场需求缩减的前提下扭亏为盈,却没能完成此前定下的业绩目标。

据贝因美2022年11月发布的《第二期股票期权激励计划》,面向业务骨干、特别贡献人员和预留激励对象授予股票期权,设定2022年—2024年公司的业绩目标为2022年35.40亿营收/1.2亿净利润、2023年66.37亿营收/4亿净利润、2024年106.19亿营收/8亿净利润。

贝因美已连续两年未达业绩目标。以营收指标计算,2022年公司营收26.55亿元,完成率64%;2023年营收25.28亿元,完成率仅38%。

2023年财报披露后,贝因美发布公告,由于业绩未达标,该股票期权激励计划不得行权。公告指出,本期行权达成的最低条件为公司在2023年实现营收53.096亿元、净利润3.2亿元,由于两个业绩指标均未达成,原定面向277名激励对象对应可行权的股票期权829.498万份均不得行权,由公司注销。

盈利难,靠抵押借钱

业绩萎缩、难盈利是贝因美当前的困局。

近期,奶粉上市公司接连披露2023年财报,同样以婴幼儿配方奶粉为主要产品的中国飞鹤实现营收203.52亿元,澳优(羊奶粉领军品牌)营收73.87亿元。值得一提的是,2016年澳优与贝因美规模相当,营收均在27.6亿元左右,澳优通过几年发展营收翻了2.7倍,而贝因美尚不及当年。

竞争加剧,贝因美早已掉出婴幼儿奶粉市占率前十之列。据鲸参谋电商数据平台分析,奶粉市场格局长期保持稳定状态。今年1月,京东平台婴幼儿奶粉市占率前五大品牌分别为爱他美、飞鹤、美素佳儿、惠氏和伊利,且前十大品牌共计占据84.2%的市场份额。

最近十年(2014年—2023年),贝因美除了前两年营收超45亿元,随后8年营收均在30亿元以内徘徊,再难突破。从盈利能力来看,贝因美10年间有6年盈利、4年亏损。其中最亏的一年(2017年)亏损高达10.6亿元;而最赚钱的一年(2015年)仅赚0.89亿元。

将时间线缩短至最近5年,贝因美有3年亏损、2年盈利。在婴幼儿配方奶粉这一马太效应较强的行业,留给贝因美的发展空间越来越小。

贝因美近十年归母净利润变动(来自企业预警通APP)

2024年1月,贝因美发布向银行申请资产抵押贷款的公告。

为满足公司日常生产经营的资金需求,拟使用本公司及子公司资产向银行申请抵押贷款,贷款期限不超过一年。公告指出,本次拟用于抵押的资产为公司自有土地、房屋、建筑物及子公司所持土地、厂房、建筑物、在建工程及机器设备,上述资产截至2023年12月31日的账面价值合计10.25亿元(未经审计)。

与此同时,今年2月,贝因美发布其控股公司质押股份的公告。

由于贝因美集团有限公司(贝因美股份有限公司第一大控股股东)面临较大资金困难,拟质押/冻结本公司股份数量为1.79亿股,占其所持公司股份总数的99.16%。截至2023年底,贝因美集团资产负债率高达92.98%,公司债偿能力正受到挑战。

经销商人均收入缩水63%

奶粉不好卖,一线经销商感知最为明显,2023年贝因美经销商平均收入近乎腰斩。

记者翻阅近两年财报,2022年贝因美共有1787位经销商,经销商渠道合计营收8.42亿元,经计算,当年平均每位经销商营收约47.1万元。截至2023年底,贝因美全国经销商数量增长至1995位,而经销商渠道合计收入却缩减至5.33亿元,平均每家经销商年收入仅约26.7万元。由此计算,去年贝因美经销商的平均收入缩水了43.3%。

而此前的2021年,全国1256位贝因美经销商能带来9.18亿元营收,平均每家经销商年收入超73万元。两年间,贝因美经销商营收直线下降,缩水63%。

制表:水芙蓉

将经销商营收数据与产品销量及库存情况结合来看,贝因美一线销售端“以价换量”现象更为明显。

2023年,贝因美奶粉产品销售量为2.28万吨,同比增长11.22%,而奶粉带来的营收增幅仅2.66%,意味着同等量的贝因美奶粉,去年卖出的价格更低了。去年,其存货周转天数从121.77天减少至113.43天。

产能方面,据贝因美2023年半年报,公司旗下共有6个生产主体,实际产能共6.8万吨。2023年贝因美各产品板块产量情况如下:奶粉产量为23728.78吨、米粉762.72吨、其他产品12.63吨,合计总产量2.45万吨。在下半年没有扩产的情况下,贝因美去年产能利用率为36%。

出生率下滑是奶粉企业共同面临的市场问题,贝因美将未来业绩增长寄托于下沉市场以及成人群体。

财报指出,三四线城市及乡镇作为未来人口的重点增长地区,孕婴童产业消费量还存在巨大潜力,叠加新国标的实施及国潮兴起,贝因美未来仍有充分的发展空间。公司将关注成人群体对营养健康、奶基营养品的需要,打造“第二增长曲线”,加快特殊医学用途配方食品的研究与产业化。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com