2024下半年的中国汽车市场,注定会“血流成河”。先别说我危言耸听,来看一组数据:

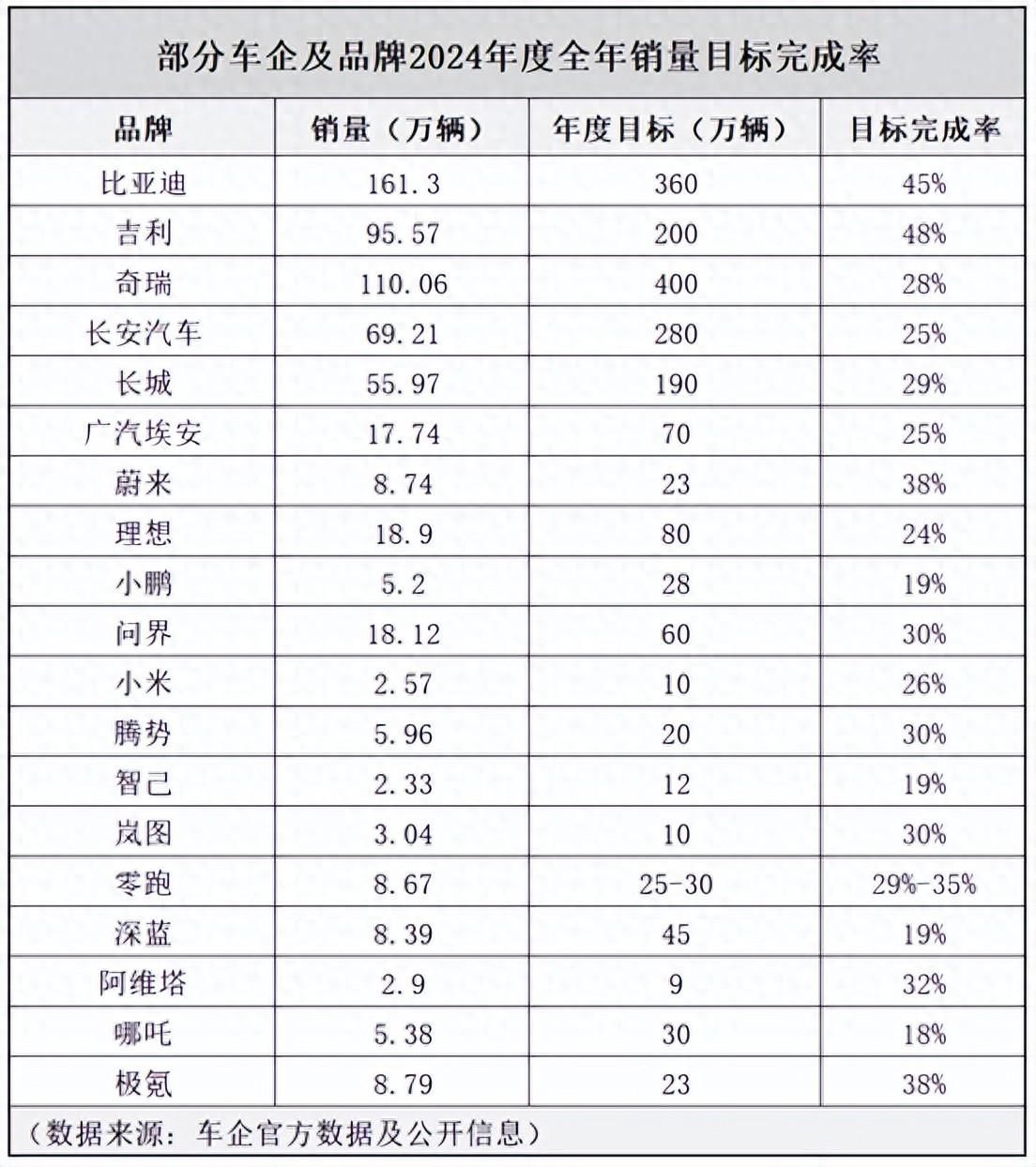

根据58汽车统计,在目前已经公布了2024全年销量目标及上半年销量成绩的企业中,比亚迪、吉利的完成率在40%-50%之间,蔚来、问界、腾势、岚图、零跑、阿维塔、极氪的完成率在30-40%之间,其他企业的完成率则多在10%-30%之间。

综合来看,如若企业想要达成全年销量目标,那么下半年车市战况的“惨烈”程度可想而知。

卷品牌、卷技术、卷价格,眼看汽车产业面临的挑战日益严峻,中国车市的“苦日子”究竟要过到什么时候?

全球“销冠”背后的增长困局

“若无贸易壁垒,中国车企几乎会干掉世界上大多数其他汽车公司”,在2024年初的特斯拉财报电话会议上,马斯克一改此前对于中国车企的轻视,开始正视这些来自东方的对手们。

在外界看来,如今的中国汽车产业正在以惊人的速度快速崛起。

2023年,我国汽车产销规模首次双双突破3000万辆,并连续15年保持全球第一水平,其中,新能源汽车产销破900万辆,自主品牌乘用车年度市占率突破50%,比亚迪超越特斯拉成为全球新能源车销量冠军,中国超越日本首次成为全球第一大汽车出口国……

然而亮眼成绩的背后远没有外界看起来的那么美好。

搜索2023年以前的车市关键词,大多聚焦在“政策”、“芯片”、“出海”、“新能源”、“自动驾驶”等方面,而到了2023年、2024年,车市的核心关键词只剩下“价格战”和“内卷”。

惨烈的“价格战”从2023年打到了2024年,从新能源车市场打到了燃油车市场,至今仍没有熄火的迹象。

一边痛斥“价格战”让企业难以生存,一边不得不被动参与其中,成为了整个汽车行业无法打破的“怪圈”。

究其原因,则是企业需要以价换量求生存。

如今的中国车市正处于传统燃油车和新能源车市场快速切换的关键时期,新能源乘用车渗透率一度超过了50%,当用户需求无法满足市场的持续增长目标,二者之间注定会有一战。于是被生存斗志激发的玩家们试图凭借“以价换量”破局,尽管短期内争夺到了一定的市场份额,但不断被压榨的成本问题,还是让行业“失血”局面不断恶化。

根据乘联会给出的数据,虽然今年前四个月中国汽车行业整体销量表现较好,销售收入和利润都在增加,但行业利润率已跌至4.6%,为近七年来的最低水平。

同时,通过国家统计局对单车经济指标进行测算发现,今年前四月汽车产业链的单车利润为1.6万元,创近七年来新低。与之相对应的,单车成本近年来呈现持续攀升态势,已增加至29.9万元,处于七年来的高位水平。

一些“领跑”的新势力造车企业更是至今仍未摆脱“卖一台亏一台”的窘境,全靠资本市场续命。

“全世界的汽车价格都在向上走,只有我们的价格是向下走,我不知道这是好事还是坏事。”中国汽车流通协会会长沈进军在2024中国汽车蓝皮书论坛上直言,答案不言而喻。

魔幻的中国车市 豪车降价/老板开撕

有人用“魔幻”一词形容当下的中国汽车市场。

如果放在10年前,或许没人会相信,有一天BBA可以降价超10万,路虎发现最低只要18万,成为尊贵的保时捷车主只需不到50万,而原本被人爱搭不理的比亚迪,如今却已高攀不起……

为了生存,原本讲究“和气生财”的车企高管们也都纷纷放下身段,用最“朴实无华”的方式捍卫着自家企业。

2023年3月,比亚迪董事长王传福在投资者沟通会上表示:“自动驾驶都是扯淡,都是忽悠,就是一场皇帝的新装。”对于这一说法,华为常务董事、终端BG董事长、智能汽车解决方案BU董事长余承东回怼“说自动驾驶是扯淡有两个原因,或者是对行业不了解,或者是故意这样说的。说这话的大佬应该是故意打击这个行业。”

2023年5月,长城汽车就比亚迪秦PLUS DM-i、宋PLUS DM-i两款车型涉嫌整车蒸发污染物排放不达标的问题向相关部门递交举报材料。比亚迪发布严厉声明,“坚决反对任何形式的不正当竞争行为!并保留法务诉讼的权力!”

2023年7月,理想汽车公布周销量榜单,理想位列榜首。小鹏汽车高管回怼“关于小鹏的信息都是假的,我们没必要虚张声势的晒战报秀肌肉。”

2023年8月,比亚迪第500万辆新能源车正式下线,王传福在发布会上喊出了“我们在一起,才是中国汽车”,而长城汽车CTO王远力回应称,“中国汽车企业必须直面竞争的现实,如果只是口头上强调在一起,那一定是嘴上蜜糖,内心砒霜,还不如先打一架再在一起吧。”

2024年6月,余承东在2024年中国汽车重庆论坛上直言,“比亚迪卷价格全球第一,但华为卷价值。”比亚迪品牌总经理李云飞对此反驳道:“问界、智界也都降价过,甚至阶段性降四五万。”

更有甚者,狠起来连自己都打。为了反对价格战,广汽集团董事长自曝今年企业内部裁了不少员工,此话一出,遭到了网友的口诛笔伐。

显然,身处乱世之局,没人能够独善其身。

“伺机而动”的合资企业

或许有细心的网友会发现,在我们开头统计的这些企业中,并没有合资企业的身影,这主要是由于合资企业要么未发布全年销量目标,要么未公布上半年销量成绩,至于原因,懂的都懂。

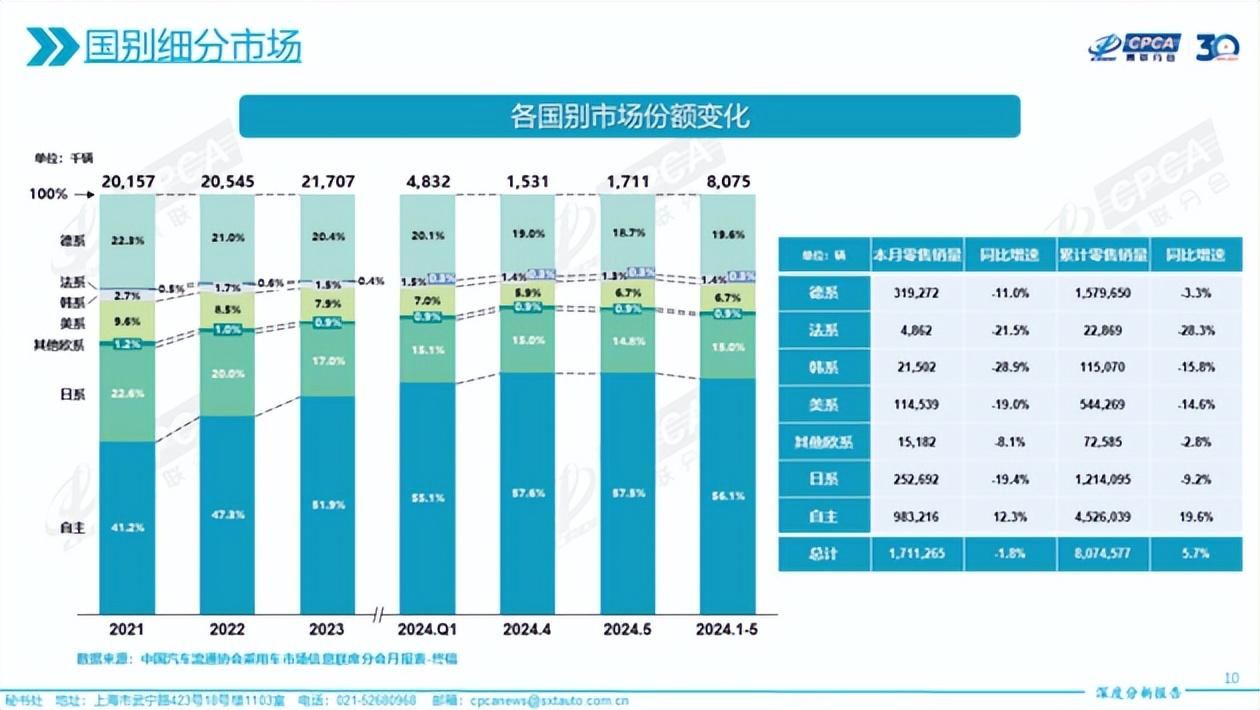

根据乘联会发布的最新数据,5月自主品牌零售98万辆,同比增长12%,相比之下,5月主流合资品牌零售49万辆,同比下降21%。

这其中,德系品牌零售份额同比下降2个百分点,日系品牌零售份额同比下降3.2个百分点,美系品牌市场零售份额同比下降1.4个百分点。

伴随着合资品牌在电动、智能化转型中的相继掉队,诸如日产、丰田这样的头部合资企业亦难以抵御市场结构调整带来的压力,纷纷开启了大规模的停工、裁员行动。

6月21日下午,日产汽车宣布,将关闭在华常州工厂,以寻求优化经营,值得一提的是,该工厂年产能约为13万辆,占日产在华总产量的10%左右。背后主要原因从销量上便能窥得一二,日产在华销量已连续五年同比下滑,今年1-5月份,日产中国累计销量为28.6万辆,同比下滑1.01%。

中国品牌的快速崛起让合资企业承压,但并不意味着已经丧失了在华的竞争权,相反,威胁依然存在。

众所周知,造车最关键的两个要素:资金和技术。2023年,国内盈利的12家企业净利润加起来没有丰田的一半多。

起亚中国首席运营官杨洪海曾在公开场合表示,合资企业的技术积累、人才积累、全球化经验、全球化盈利,都远远超过了本土企业。“我今年(2023年)一季度全球挣了21亿美金,贴得起中国市场,你本土企业有这些资金实力玩?先把你烧没了,我后面再等着进来抢市场也可以。”

原江淮汽车集团董事长左延安在一次分享时也曾提到,特斯拉、比亚迪颠覆丰田行业老大的可能性不大。因为丰田是全世界少有的能“打节奏”的企业,它口袋里有50张牌,知道什么时候打出王炸,什么时候打出小牌,而不是像一些公司那样,产品还未成熟就急于推出市场,“丰田会审时度势,选择最合适的时机出手”。

杨洪海的话给中国车企敲响了警钟,尽管如今的中国新能源企业在产品力、品牌力、服务力等方面都已全面超越合资品牌,但作为已经在全球汽车市场征战多年的“老手”,这些合资企业的韧性远超想象,他们一边加速转型,一边虎视眈眈的观察着中国汽车市场的变化,伺机而动。

在这样的环境下,如何调整策略,提高盈利能力,是摆在中国车企面前最大的难题。

对此,乘联会秘书长崔东树建议,企业一方面要通过技术创新和成本控制来提升产品的竞争力,同时还要通过市场多元化策略,开拓新的市场和业务领域,减少对传统市场的依赖。政府和行业组织也需提供更多的政策支持和行业指导,帮助企业应对市场变化,确保行业的健康稳定发展。

写在最后

很多人将价格战归结于特斯拉、比亚迪的搅局,但硬币的另一面,是它们强大的成本控制、技术研发和产业链垂直整合能力。

造车作为一个长周期的事情,需要企业不断的进化与创新。从各车企“激进”的销量目标可以预见,价格战依然会是未来一段时间内车市发展的主旋律,只不过随着新产品、新技术的密集推出,“强者恒强”的马太效应将会愈加明显。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com