时间拉回至2022年7月,广汽集团董事长曾庆洪在世界动力电池大会上的发言仍然记忆犹新,他说到:动力电池成本占到汽车总成本的40%-60%,那我现在不是给宁德时代打工吗?

这番话可谓一石激起千层浪,让动力电池企业的暴利一下浮出了水面,尽管当时宁德时代也回应称自己也是在成本边缘游走,但当年(2022全年)的财报却显示“宁王”一年爆赚了307亿,狠狠地打了自己的脸。

没有最赚钱,只有更赚钱

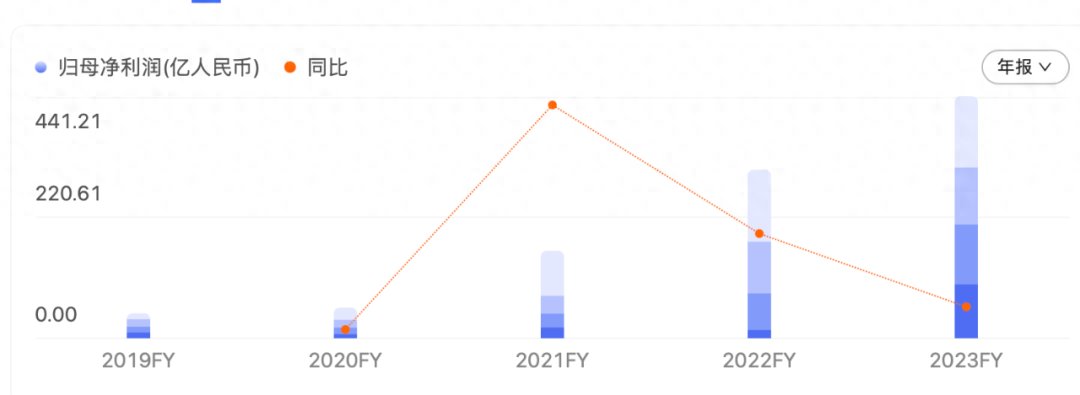

上周五,宁德时代发布2023年全年财报,业绩再次让人惊掉下巴。

2023年,宁德时代实现营业收入4009亿元,同比增长22%;归属于上市公司股东的净利润为441亿元,相比2022年又多赚了134亿元,平均每天净赚1.2个小目标。

值得注意的是,这是宁德时代的年度净利润首次超过400亿元,也是中国汽车产业链首家年度净利破400亿元的上市公司。

话外之音,宁德时代也一并超越2023年预计实现净利润约为290-310亿元的比亚迪,成为新能源领域中的绝对赢家,所以说“为宁德时代打工”并非一时气话。

当前绝大部分新能源主机厂亏仍处于亏损状态,已是公开的秘密,而作为处于产业链中游的动力电池供应商,宁德时代却赚得盆满钵满,它到底是如何把整条产业链的多数利润吸进自己兜里?

读完研报还有各项数据指标,我简单总结出了以下几点原因:

- 全球新能源车销量持续增长,带动电池装机量

- 市场占有率领先,规模化效应显著

- 全球储能热潮带动增长

2023年全球新能源汽车销量为1465万辆,同比增长35.4%。与此同时,全球动力电池装机量为705.5GWh,与同比增长38.6%,两者增长基本保持同步。

作为全球动力电池龙头企业,宁德时代2023年动力电池装机量也相应地增长了40.8%,达到259.7GWh,市场份额微增0.6个百分点,达36.8%,远远抛离第二名(比亚迪)稳坐全球第一。

虽然不能笼统地以每3辆电动车就有1辆搭载了宁德时代的电池来形容该公司的强势,但你也几乎可以这么理解了。

值得一提的是,“电池出海”也正成为宁德时代拓展占有率和营收的重要途径。2023年,宁德时代的海外电池装车量达到了87.8GWh,仅比排名第一的LG能源低0.8GWh,同比大增72.5%,市占率从上年的22.8%增长到了27.5%

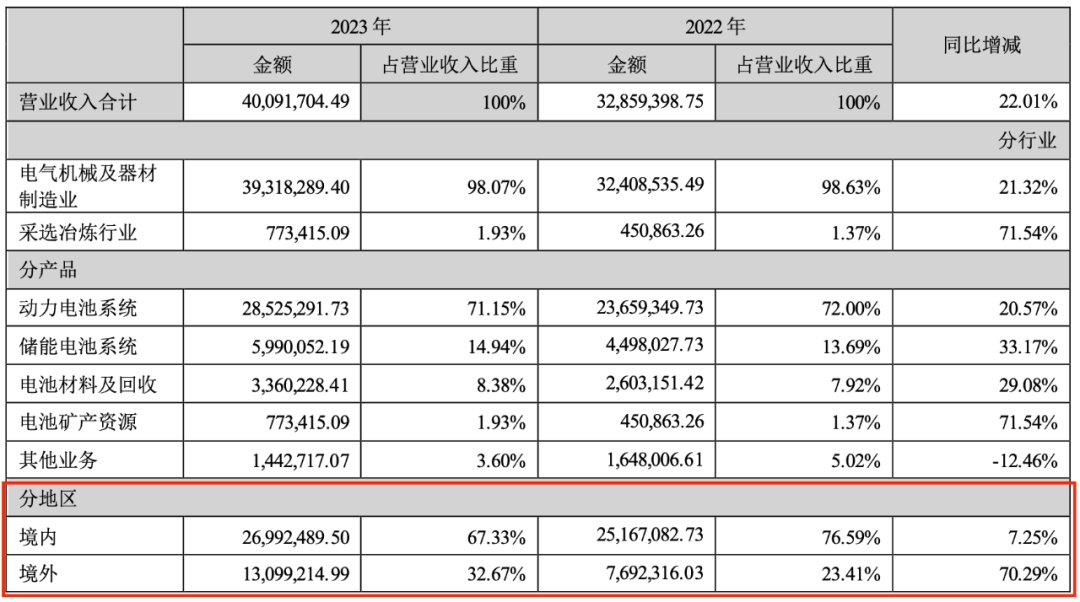

与此同时,海外销售的收益和利润增速均远超国内。从报表能看出,2023年境内外营收占比从76.59%:23.41% 提升至 67.33%:32.67%。境外营收增速远超国内,预示着宁德时代国内外业务可能很快达到平衡。

从毛利率水平看,2023年宁德时代的境外业务毛利率达到25.19%,持续高于境内业务的毛利率(21.8%)。目前宁德时代已在印度尼西亚、匈牙利、德国设有工厂,未来将与Stellantis合作投建,若条件允许或将在美国与福特合作建立生产基地。

总而言之,“帮宁德打工”的远不止国内的“苦逼”们,还有不少海外车企。

至于规模化效应带来的好处就不多说了,尽管我没能找到最新的对比数据,但截止2023年前三季度,宁德时代的毛利率依然大幅领先于竞争对手。当然,宁德的高端电池技术也能带来额外溢价,比如说最近很红的神行电池、麒麟电池等等。

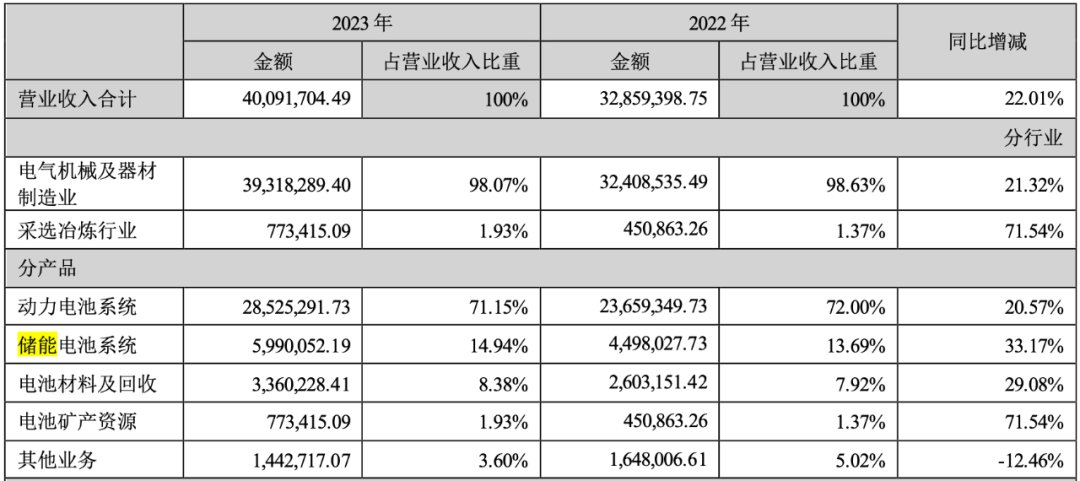

除了新能源车用的动力电池是全球第一以外,可能大家不知道,宁德时代还是储能电池领域的全球第一。2023年,宁德时代全球储能电池销量达69GWh,占全球出货量的40%,市占率甚至还高于动力电池板块。

自2017年以来,宁德时代储能系统的营业收入从1600万元飙升至599亿元,营收占比也从不足5%上升至13.7%。年利润达到142.5亿元,而毛利率更是达到23.8%,比动力电池还高。

随着AI对稳定电力需要的暴增,市场预计锂电储能市场将以10.6%的复合年增长率增长,从2023年的185GWh增至2035年的618GWh。可以预见的是,储能领域会是宁德时代接下来布局和增长的重点,毕竟随着新能源车需求有所放缓,动力电池的增速也会随之慢下来。

比如说,2022年全球动力电池装车增速是71.8%,而2023年增速仅剩下38.6%,近乎腰斩。鉴于最近不少外国车企都调低了对电动车的需求预期,未来动力电池的增速可能就要靠中国来维系了。

说到这里,宁德时代的“危机感”油然而生。

2023年,我国动力电池累计装车量为387.7GWh,同比增长31.6%。其中,宁德时代的动力电池装车量为167.1GWh,同比增长约17.6%,尽管还是妥妥的第一名,但市占有率已经从2022年的48.2%下降至43.1%。

一方面,不少车企为了减少对宁德时代的依赖,纷纷找来不同的供应商供货,所以你会看到同一家车企,可能会使用两、三家不同的电池供应商,致使宁德的份额下滑。比如说广汽埃安的电池供应商就有中创新航、宁德时代和孚能科技。

另一方面,由于比亚迪汽车的热销,其自研自产、自给自足的刀片电池装车量也随之上涨,哪怕不大量对外供货,也会蚕食宁德时代的份额。

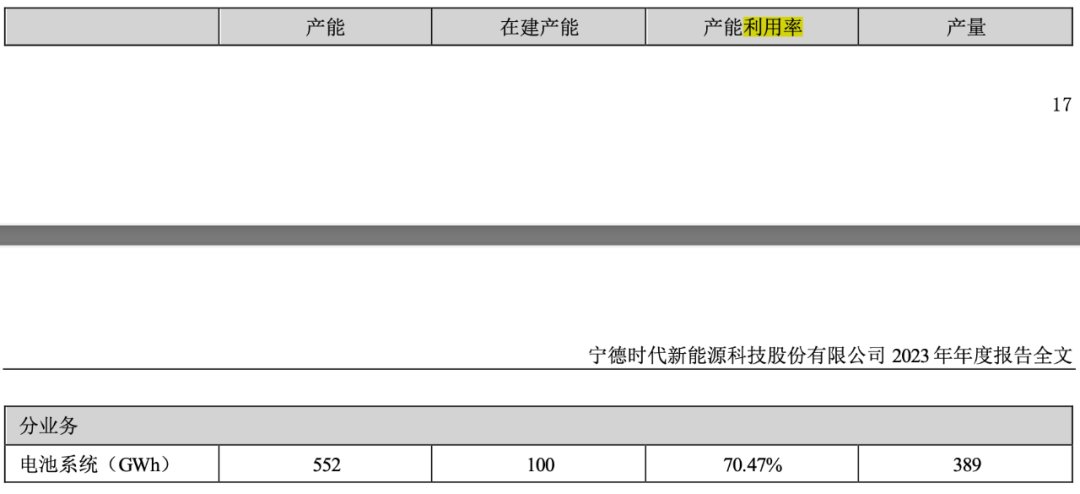

市场竞争的激化导致宁德时代产能利用率来到70.4%大关,相比2022年下降了13%,处于供过于求的局面。为此宁德已有意控制产能扩展,在建产能减少到100GWh,下降了35%。

综上,在国内电池争夺战和电池产能过剩的大背景下,宁德时代的确需要面对国内市场份额失守的现实,于是才有了上述提到的“电池出海”和深化储能业务。

就和现在的中国车企一样,远离国内内卷,不断扩张海外市场,加速全球化布局,是宁德时代的后续发力点。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com