友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

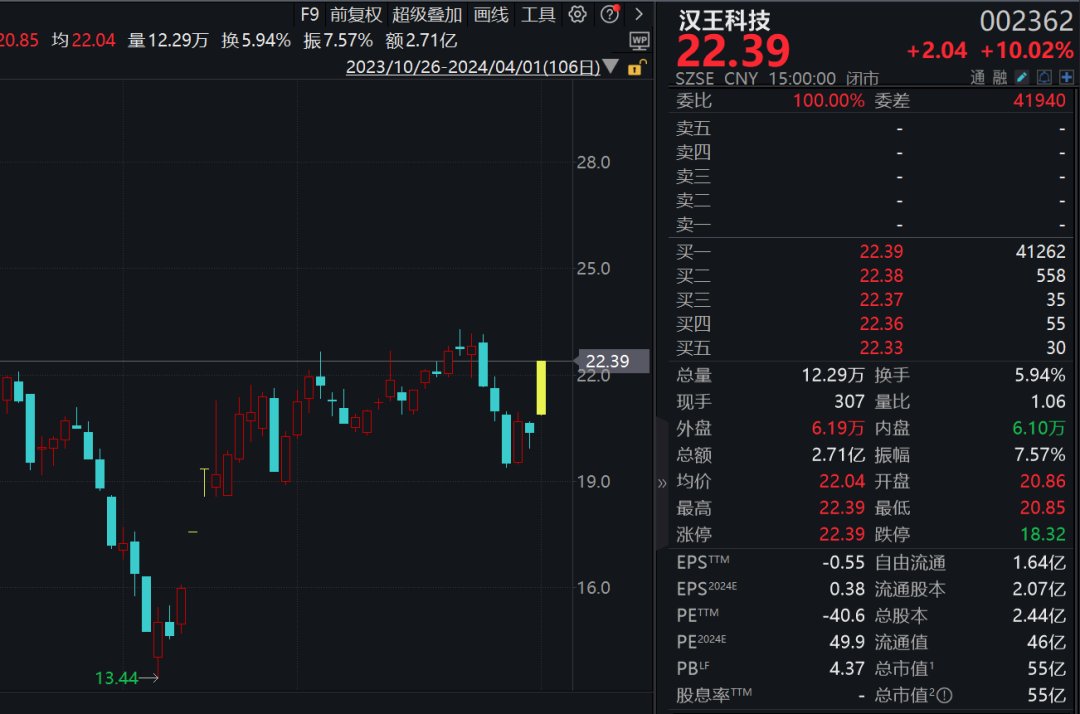

买爆了!A股成交万亿,放量大涨!

37

0

相关文章

近七日浏览最多

最新文章

标签云

短剧

霸总

a股

东证资管

公募基金

潘粤明

潘功胜

白夜破晓

白夜追凶2

沪深

成交额

房地产

创业板指

上证指数

证券板块

半导体板块

沪指

涨停

上市公司

兄弟科技

创业板

深证

成指

白酒股

但斌

双微

牛市

杂谈

抖音

任泽平

各板块

股票

etf

体验卡

新股民

主力资金

疯牛

股民

收盘

自高点

人均亏

个股

长假

大唐电信

股市

炒股

对冲基金

市场信心

华尔街老兵

股权

私募

减持潮

股东减持公告

国金证券

金融界作者

华泰汽车

中信证券

港股

麦朴思

中国股市

估值修复行情

大学生

恒生科技指数

开盘

银证

卡顿

app

券余额

股价

东方财富

减持公告

业绩说明会

明日

赵辰昕

郑栅洁

券商股

概念股

资本市场

开户数

大券商

国庆假期

贝莱德

内房股

股票账户

主力资金净流入

板块

北汽蓝谷

洪都航空

航天科技

人民币汇率

指数

科大讯飞

贵州茅台

五粮液

航天

区块链

中国平安

工商银行

农业银行

净流入

潍柴动力

寒武纪

宁德时代

银行

大宗交易

fpga

芯片

gpu

贵州

茅台

央行

逆回购

动力电池

自动驾驶

数字货币

新能源

中国船舶

中国石化

京东方

沃尔

a股市场

lpr

招商银行

光大证券

证券

万军伟

归母净利润

短线

智能汽车

中国证监会

国务院办公厅

国家医保局

恒生指数

中石油

蔚来

小米

小盘股

投资收益

国泰君安

广发证券

云南

新疆

混合型

证券投资基金

基金经理

金融界

东北证券

券商

国联证券

股份

存款利率

imax

投资

融资融券

中信建投

半导体

中信建投证券

中金公司

中报业绩

海螺水泥

兴业证券

港元

物业

关联方

王传福

比亚迪

垃圾桶

byd

新能源车

电车

电动车

燃油车

汽车行业

新能源汽车

腾势

乘用车

广州市

广州车展

豪华品牌

汽车

机动车

刹车失灵

问界m7

特斯拉公司

车险

出险率

赔付率

保险公司

驾驶习惯

车上人员责任险

主机厂

维修困局

4s店

蓄电池

电池

刘科院士

新能源电车

浙江省

广东省

地下车库

地下停车场

智能网联

电动汽车

续航里程

混动系统

用车成本

保值率

国轩高科

长安汽车

奇瑞

长城汽车

辅助系统

增程器

东风

无线充电

奔驰

nvh

日本人

ev

吉利

中国汽车

日本

电池容量

bba

置换补贴

商务部

以旧换新

北京现代

瑞虎8

涡轮增压发动机

phev

全新胜达

轱辘哥

新能源车型

崔东树

广汽

广汽本田

标致

雪铁龙

上汽集团

小鹏汽车

国家能源局

欧盟

中国

时代财经

毛利率

净利率

lg

韩系

特斯拉

越野

越野车

自动泊车

建行

山东

国际

更上一层楼

财政部

mpv

哪吒

电动尾门

纯电

车顶行李架

集成电路

曹德旺

福耀玻璃

曹芳

孚能科技

ipo

ultra

轿跑suv

大众

内蒙古

倒车影像

五菱

SUV

早盘

窄幅震荡

旅游

网约车

路透社

权重股

通威股份

日本央行

s300

金山办公

数据宝

操作系统