猪肉价格走势

鸡蛋价格走势

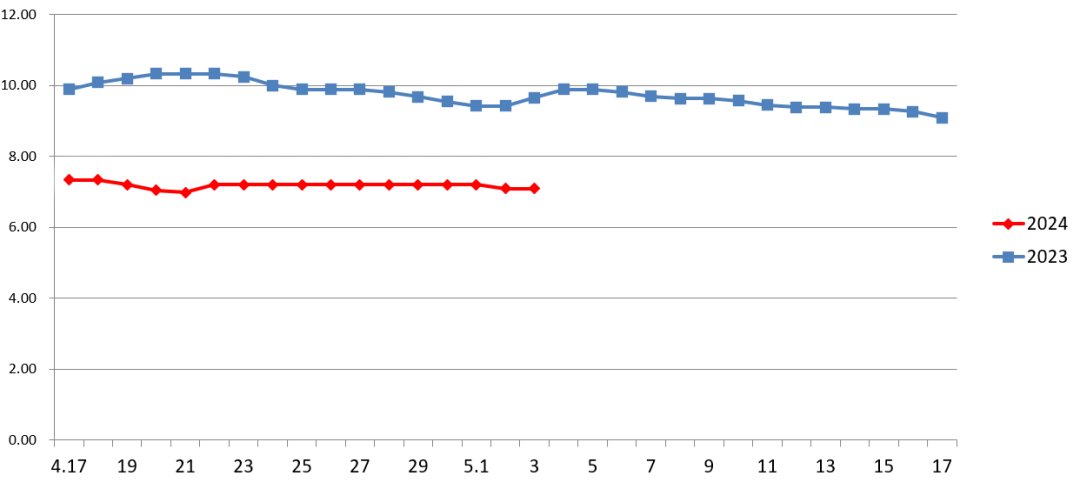

上周前期,鸡蛋价格走势平稳,周后期略有回落。

2024年4月末-5月初与上年同期鸡蛋平均价走势对比图

(单位:元/公斤)

5月3日,新发地市场鸡蛋批发平均价是7.09元/公斤,比上上周同期(4月26日)的7.20元/公斤下降1.53%;比上月同期(4月3日)的6.89元/公斤上涨2.90%;比去年同期(5月3日)的9.66元/公斤下降26.60%。周环比小幅下降;月环比小幅上涨;年同比大幅下降。上上周,年同比下降27.20%,上周同比降幅略有收窄。

上上周后期,蛋价有所回升,回升以后,价格保持短暂的稳定,直到上周后期,蛋价重新出现回落。实际上,今年4月份以后,蛋价一直保持低位运行的状态,比去年同期有比较大的降幅,养鸡场也一直处于轻度亏损的状态。虽然在这一个多月的时间内蛋价也曾出现几波涨跌行情,但是蛋价波动的幅度都不很大,一直没有摆脱低迷的状态。

蛋价低迷并不是需求不旺造成的,从最近一个多月鸡蛋的销量来看,比去年同期有10-15%的增幅,主要原因是低价格刺激了部分消费,特别是在猪肉价格有所回升以后,部分对猪肉的需求转移到对鸡蛋的需求上来,鸡蛋的销售状况好于去年同期的。但需求的增长幅度仍不及产能的增长幅度,鸡蛋供应充足,导致商户有“卖不动”的感觉,实际上是“卖不完”的现象。

在这种形势下,短时间内蛋价仍然会处于上不上、下不下的状态,蛋价也难以摆脱相对低迷的状态。

蔬菜价格走势

2024年4月末至5月初与上年同期蔬菜批发平均价走势对比图

(单位:元/公斤)

5月3日,新发地市场蔬菜加权平均价是3.17元/公斤,比上上周同期(4月26日)的3.16元/公斤上涨0.32%;比去年同期的3.48元/公斤下降8.91%。周环比微幅上涨;年同比明显下降。上上周末,价格同比下降11.24%,上周同比降幅有所收窄。

从上周蔬菜整体价格的走势来看,虽然周环比变化不大,但是周内价格走势基本上呈现先抑后扬的态势,周前期价格回落,周后期反弹。虽然整体价格周环比价格变化不大,但是就具体单一品种来看,则是涨跌互现,波动的幅度也稍微明显一些。

价格波动的蔬菜主要是鲜嫩蔬菜,耐储性较强的蔬菜价格波动不大。造成价格波动的原因是蔬菜的换茬期,在接茬过程中,衔接比较顺利的,价格下降,衔接不太顺利的价格上涨,包括同一产地生产的蔬菜面临的换茬期。

具体分类来看,产自北京及周边地区的鲜嫩小品种蔬菜,目前大多都处于上市高峰期,如小菠菜、小白菜、小葱、茴香、韭菜、小油菜、散叶生菜、团生菜等,价格比较低廉。同样属于鲜嫩小品种蔬菜,油麦菜、香菜则处于换茬期,价格比较坚挺,香菜的价格则达到今年以来的最高点。

而茄果类蔬菜的价格基本保持稳定,这部分蔬菜大多都已经完成了阶段性的产地转换,主要产自黄河以北地区,其中圆茄、长茄、西葫芦、西红柿、黄瓜的价格基本上保持稳定。此外,河北廊坊生产的黄瓜由于正处于集中上市阶段,价格也下降到低点。豆角类蔬菜在上周由于受到前期降雨、降温的影响,坐果率下降,导致近期供应稍有偏紧,价格有所回升,但是山东、河北的豆角类蔬菜产量正在加大,上上周价格略有抬头属于短时间的波动。

上周价格连续反弹的蔬菜主要是产自黄河中下游地区的菜花、西兰花,按照蔬菜供应链转换的过程,在产地北移的过程中势必途径黄河中下游地区,江苏、山东、河南地区在2月份受到低温雨雪天气的影响,导致一部分蔬菜受冻,不仅产量下降,品质也下降,目前正是此地域蔬菜的上市时间,但是产量不足,还需云南蔬菜补充,但云南蔬菜供不应求,使得这类蔬菜的价格在上周连续走高。不过,2月份的低温天气对蔬菜生产造成的影响在近期正在逐渐减弱,此前受到影响的圆白菜、娃娃菜、芹菜等,随着后续产地蔬菜的上市量增大,价格将开始出现回落。菜花、西兰花的供应则还需要等到河北蔬菜上市时才能得到缓解。

耐储蔬菜的价格基本保持稳定。其中青皮冬瓜,目前以海南、广西的为主,广西的产量在逐渐增大,价格在缓慢回落;南北瓜虽然还是海南生产,但广西瓜很快也要上市,南北瓜的价格也会回落;洋葱主要来自云南,但是河南、江苏、山东的洋葱随后也要上市,价格也会呈现稳中有落的走势;新土豆主要来自云南,山东大棚土豆已经上市,随后还有山东露地、河北露地土豆相继上市,供应能力会明显好于近期。

此前价格一直居高不下的大蒜,主要原因是是去年减产,但是在河南鲜蒜上市以后,人们逐渐感觉到除了早熟大蒜受到影响以外,中熟、晚熟大蒜的产量受到的影响很小,由于是扩种的,产量会超过去年。目前,鲜蒜的价格比老蒜价格明显低了一截。目前老蒜价格基本上保持稳定,但是等到新干蒜上市以后,价格也会回落。

总体上,一些推迟上市的蔬菜在5月份以后会相继上市,蔬菜的主要供应地北移到黄河以北地区以后,前期低温对蔬菜生产造成的影响会逐渐减弱,蔬菜的供应能力也会逐渐增强。

关注新发地 获取更多菜价信息

本文为绿松鼠(ID:xjbxinshipin)原创内容,

未经新京报书面授权,不得转载和使用。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com