友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

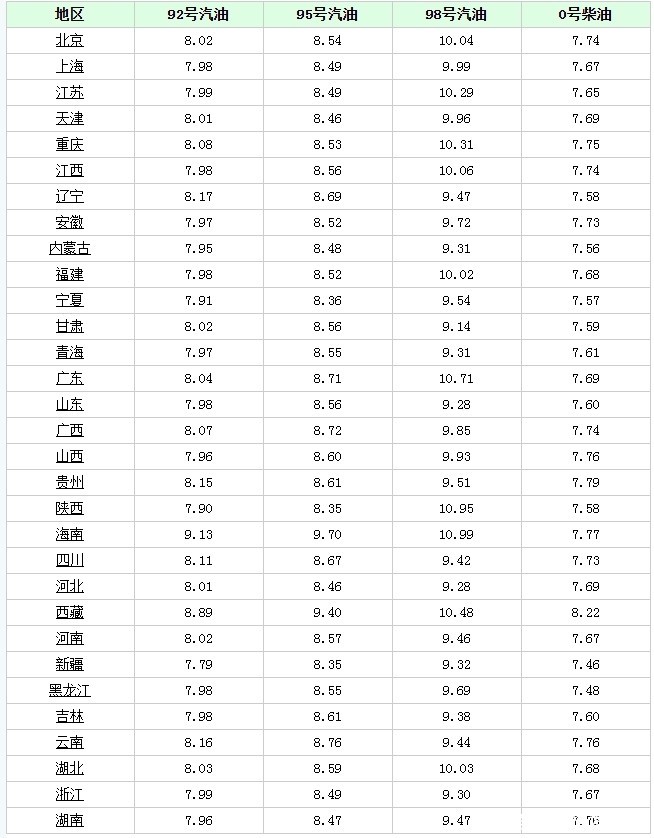

汽油“涨猛了”!7月3日调价后92号汽油价格,尿素、大蒜价格如何

20

0

相关文章

近七日浏览最多

最新文章

标签云

原油

特朗普

美联储

知名企业

美国商务部

汽车制造商

唐纳川普

特斯拉公司

汽油

汽柴油

成品油

国际油价

国内油价

油价

俄罗斯

乌克兰

痛苦抉择

乌拉尔石油

石油

中国

关税

美国

俄副外长

天然气

欧佩克

俄石油

俄罗斯乌拉尔

石油输出国组织

柴油

全国加油站

乌军

俄军

导弹

防空系统

援乌承诺

唐纳德特朗普

沙特

炼油厂

中国石油

印度

莫斯科

92号汽油

欧盟

独立日

哈马斯

豆粕

布伦特原油

opec

大宗商品

美元

纽约商品交易所

期货

期货市场

屠企

大蒜

肥料

肺部

生冷食物

炎症

肺结节

肠胃疾病

血液粘稠

大蒜素

关节

有氧运动

继发性高血压

高血压

花生米

胡萝卜

苦瓜

菠菜

食用油

健康

抗氧化物

阴虚火旺

肝脏

辣椒

蒜苗

阳台

生态平衡

慢性疾病

老年人

扇贝

香菜

番茄酱

腐竹

日常饮食

维生素c

烹饪方法

草酸

lily

苋菜

知识产权

山东

癌症

炝锅

幽门螺杆菌

胃癌

幽门螺杆菌感染

西葫芦

丝瓜

干辣椒

咸蛋黄

冬瓜

南瓜

中药

全国中草药汇编

慢性肾病

高血压患者

胰岛功能

胰岛素

糖尿病

血糖

油炸食品

洋葱

小米椒

白酒

小米辣

张鑫

北京青年

伊斯梅尔

alphabet

美债收益率

美股

中国人寿

百威

生物医药

平安证券

多空

美国银行

港元

华润啤酒

腾讯

用车成本

摩根士丹利

瑞银

新能源汽车

新能源

天气预报

股价

清洁能源

疫情

黄金储备

全球央行

黄金

减持

财经

金价