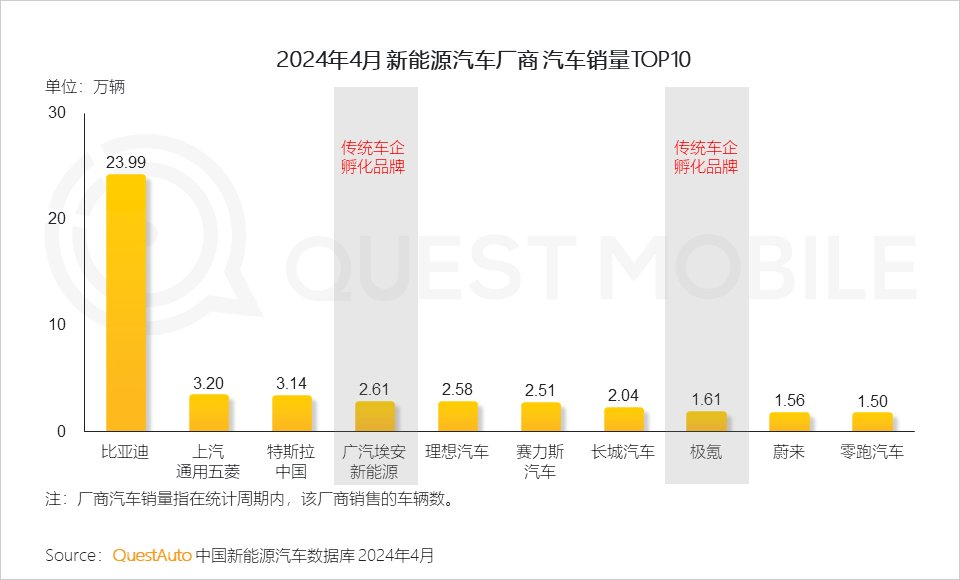

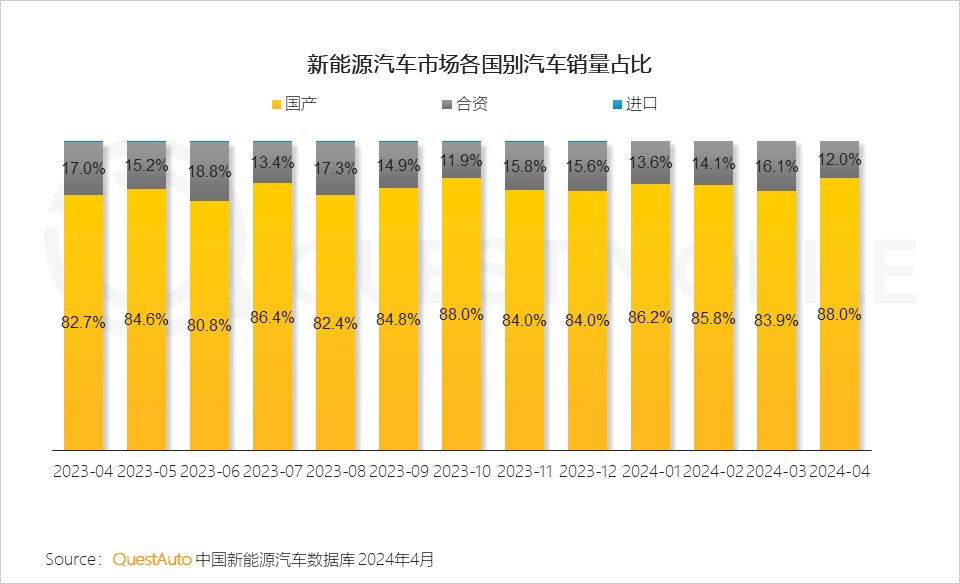

DoNews6月4日消息,QuestMobile数据显示,截止2024年4月,国内新能源汽车零售销量渗透率达到44.1%,同比增长了近12个百分点;而比亚迪“一超”和上汽通用五菱、特斯拉中国、广汽埃安、理想汽车、赛力斯汽车、长城汽车等“多强”并行的行业格局,不仅让国产品牌逆转了持续近40年的局面,国产品牌车系销量占比达到88%,还实现了每个月外销10万辆的佳绩。

当然,直接销量背后,更主要的还有供应链各环节企业在关键技术上的突破,首先就是“三电技术”,动力电池领域,不仅宁德时代和比亚迪两强争霸,还有中创新航、亿纬锂能、国轩高科等一众玩家;电驱、电控、热管理等,均有核心的国产企业取得突破。相比燃油车时代的供应链体系,新能源的供应链体系堪称是“中国芯”。

而“三电”之外,智能化和网联化作为未来竞争的核心,国内新能源产业链也已经领先一个身位,除了TOP15销量的新能源车系基本实现高端车型L2全覆盖之外,华为ADS技术、百度Apollo技术等等,正在将“智驾”从L2推向更高层面。

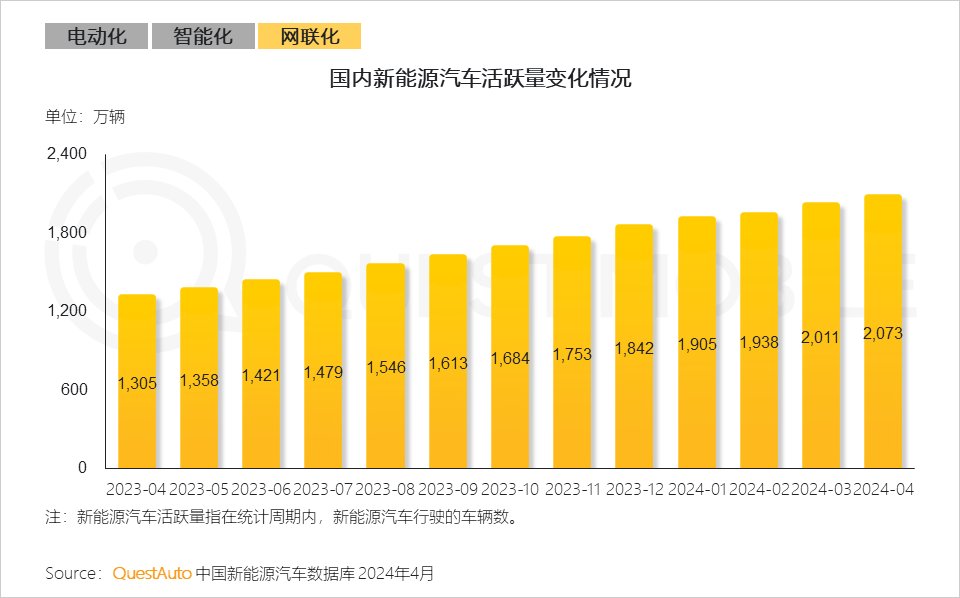

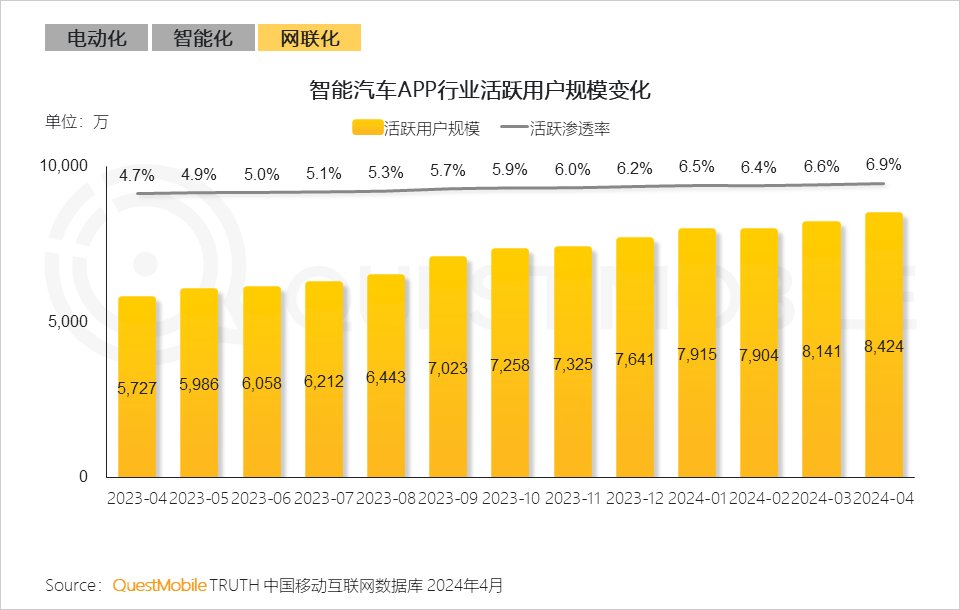

与此相应的,车辆“网联化”、软件定义汽车基本成为标配,截止到2024年4月,国内新能源汽车月度活跃量达到2,073万辆,智能汽车APP行业月活规模突破接近8,500万。

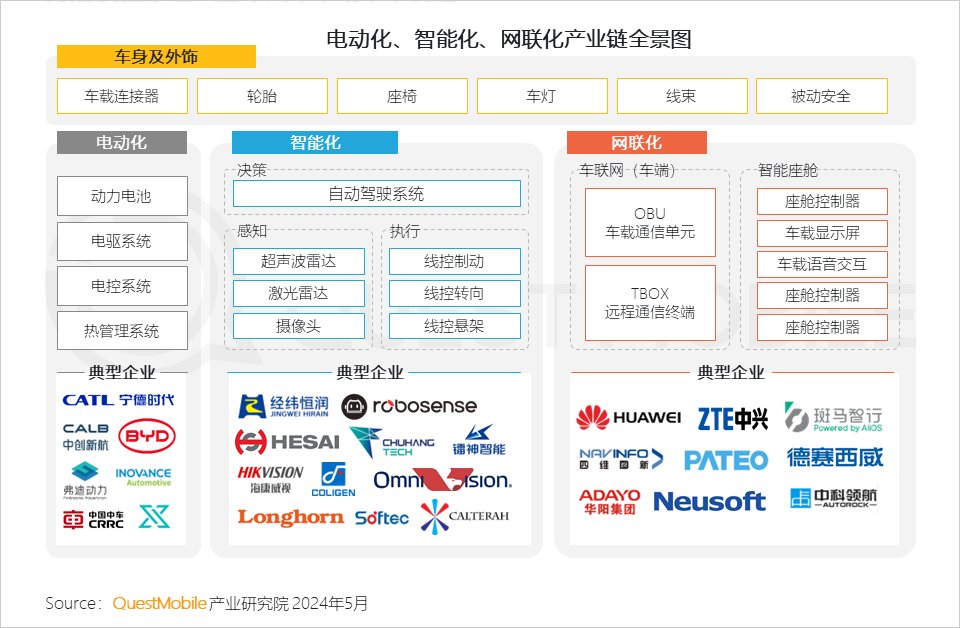

电动化、智能化、网联化重构汽车产业链

1、自2013年正式揭开新能源产业帷幕,历经“10年磨一剑”,我国新能源汽车从政策驱动大步迈入市场化驱动,从“技术换市场”,到“市场换技术”

2、伴随我国陆续攻克电池、电机、电控等关键核心技术,建立自主可控的内循环体系,使得国内车企陆续推出电动汽车新品,全力进击新能源汽车市场,推动市场销量逐月攀升,叠加年末车企各种促销手段,12月销量接近95万台

3、多因素共振,赋予新能源汽车市场进入快速成长期;同时,渗透率保持持续增长;4月新能源汽车零售销量渗透率达到44.1%,较去年同期增长近12个百分点

4、行业格局进一步重塑,除比亚迪、特斯拉及一众新势力外,更有广汽埃安、极氪等孵化品牌入局,形成一超多强格局

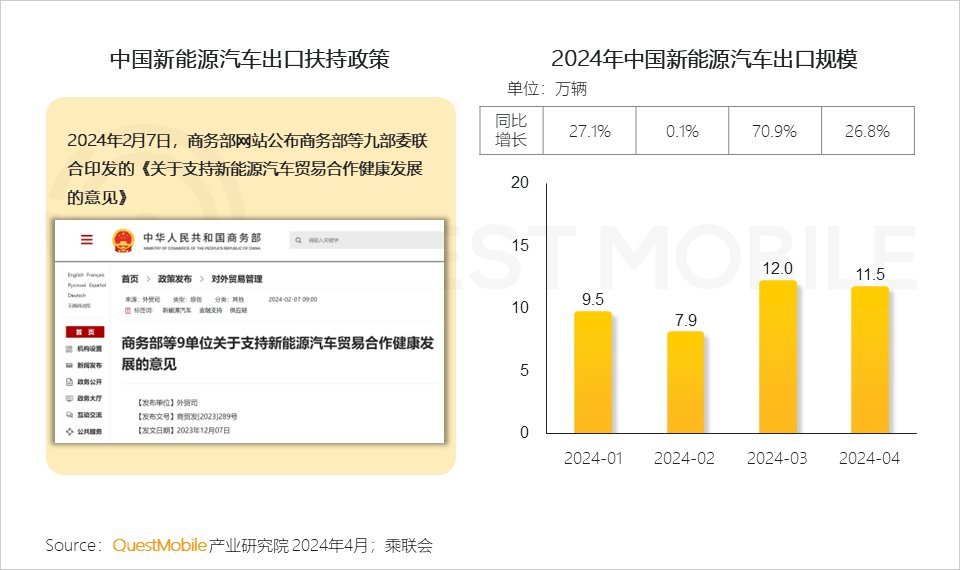

5、本土品牌凭借创新技术,实现了产品和品牌力的双提升;在国内占据主导地位的同时,开始向海外输出技术经验

6、十年的蓬勃发展,离不开供应链各环节企业在关键技术上的突破

如上游电池供应商宁德时代和比亚迪被大众所熟知的麒麟电池和刀片电池,有效解决了整车续航里程;中下游车企在充换电服务上的突破和创新,有效提升车主用车体验。

7、如果说上半场是电动化的比拼,那么下半场则是智能化+网联化的“较量”

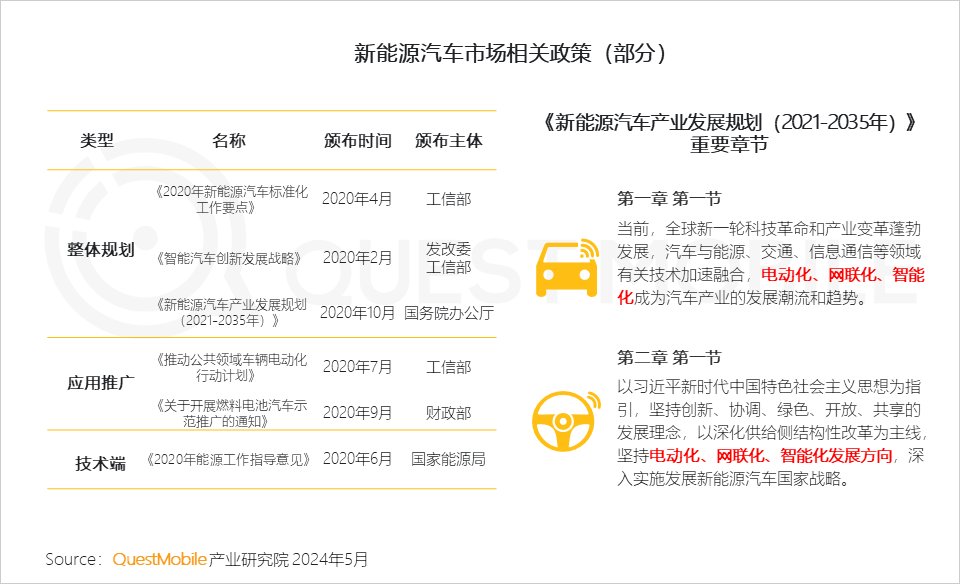

在《新能源汽车发展规划(2021-2035年)》中,国务院明确提出电动化、网联化、智能化发展成为未来主要方向。

8、电动化、智能化、网联化发展加速重构汽车产业链,新能源汽车正发展为新的支柱产业

9、新型零部件和传统零部件的交替为后发国家进入全球汽车市场带来机遇;2024年中国新能源汽车出口月均超过10万辆

自主电池崛起、智能与网联协同反哺电动

1、电动化:国内龙头企业引领动力电池,为新能源汽车提供驱动力

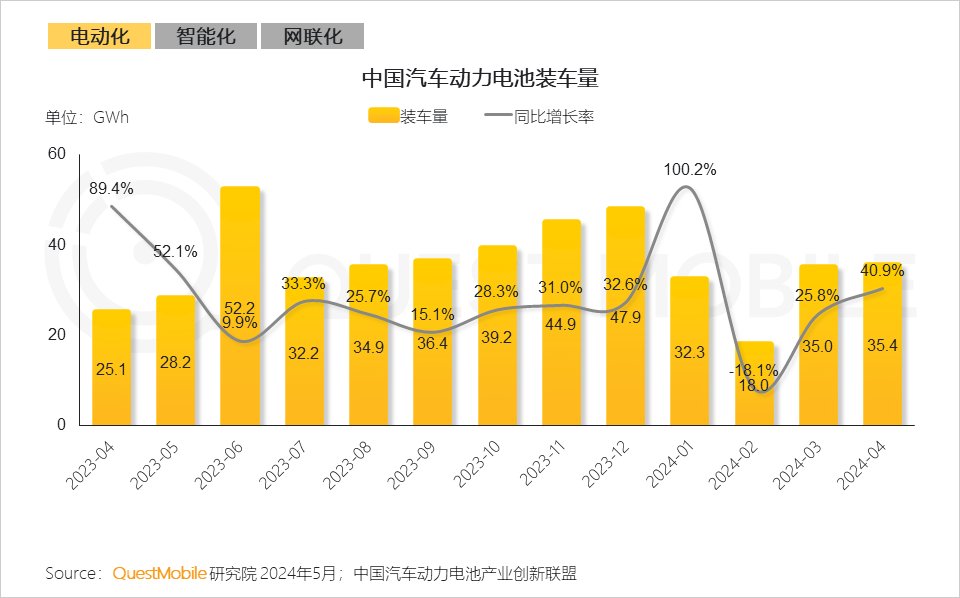

1.1 伴随新能源市场渗透率不断提升,给动力电池企业带来了旺盛的需求,表现为4月我国动力电池装车量实现同比、环比双增长,达到35.4GWH,意味着中国电机产业的创新效能在市场得到了有效验证

1.2 为了降低占电动汽车成本比例居首的电池价格,更多企业在采用比三元电池更具价格竞争力的磷酸铁锂电池。2024年以来,国内磷酸铁锂电池的新能源汽车装车市占率呈现持续增长趋势

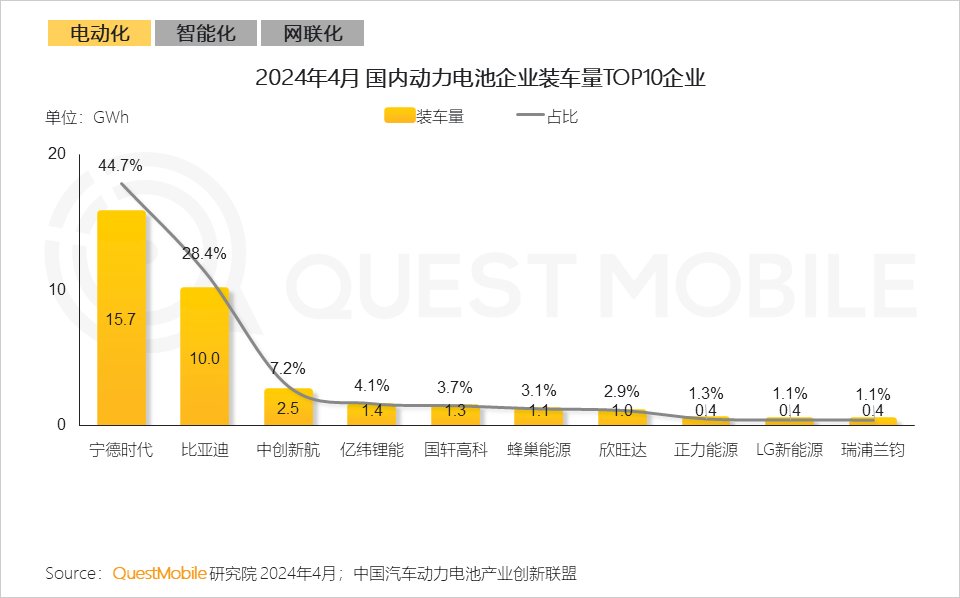

1.3 动力电池市场逐渐演变为“1+1+N”的竞争格局;宁德时代、比亚迪占据国内动力电池市场的主要份额,4月装车量占比分别达44.7%及28.4%

2、智能化-智能驾驶正处于辅助驾驶向自动驾驶升级的关键时期

2.1 竞争加剧下,智能驾驶已成为车企新一轮竞争的重要砝码

除特斯拉外,技术领先企业如华为、百度纷纷下场,为厂商提供智能驾驶行业解决方案。

2.2 智能驾驶的升级保证用户体验的持续提升,也将有望反哺电动车市场的进一步扩张,从“人驾”转向“智驾”

2.3 从市场实际现状来看,智能驾驶目前处于L2阶段,销量TOP车系中,仅高配车型具备L2级的智能驾驶;未来发展受政策法律、应用场景、软硬件技术等多重因素影响

3、网联化-以网联软件定义新能源汽车成为新势能

3.1 网联化则是未来另一发展趋势,通过车辆间的信息共享、协同,网联化将提高道路安全,为消费者提供更加便捷的出行体验

3.2 新能源汽车的蓬勃发展,离不开软硬件网联协同,愈发攀升的活跃量表明后者陆续成为标配功能,使得汽车可远程监控、交互和操控。“以软件定义汽车”成为新势能,在时间和空间维度上,由单一的座驾转为以消费者泛应用场景为导向的移动空间

3.3 APP与车机的交互成为车联网技术发展的关键一环;用户在APP上实现车辆操作的习惯成为人车交互进一步优化的基础

QuestMobile数据显示,2024年3月,智能汽车APP行业规模突破8千万,4月接近8,500万。

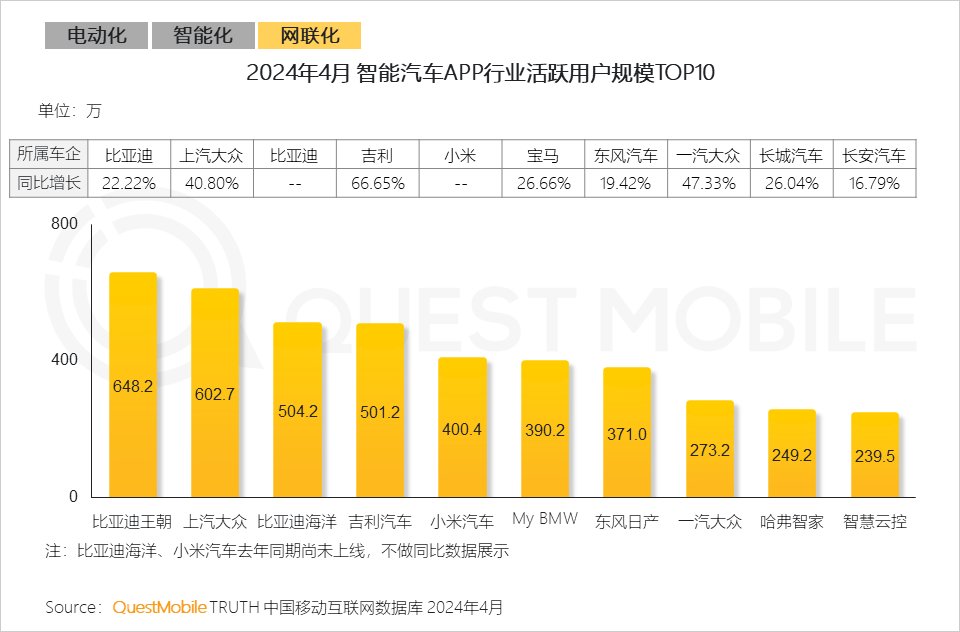

3.4 比亚迪、上汽大众等车企都在积极优化汽车移动终端APP,通过APP实现与消费者的直接互动,提供更加便捷和个性化的服务

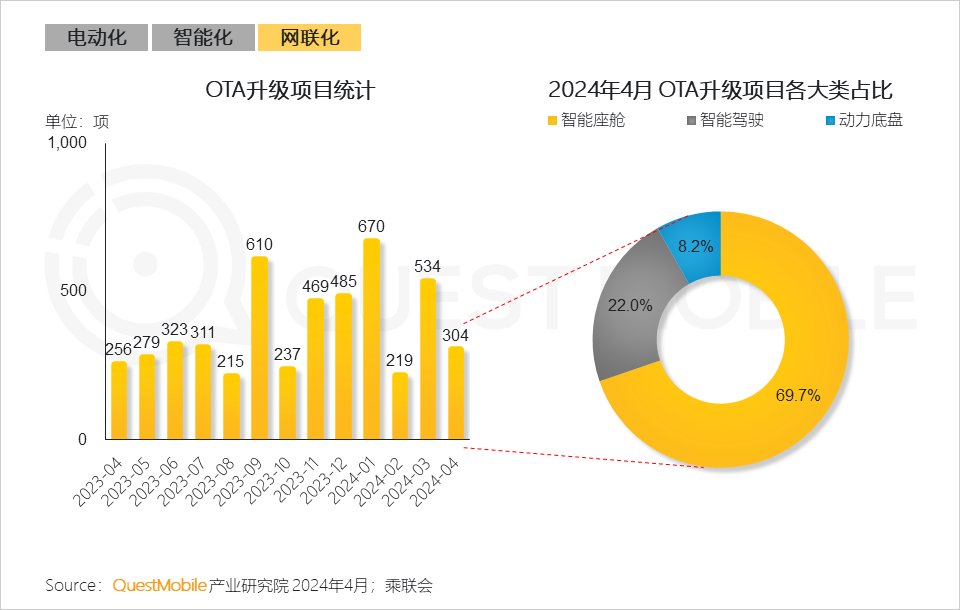

3.5 对网联化要求较高的汽车座舱,成为各大汽车厂商重点更新项目,软硬件迭代速度向消费电子看齐,从“灵活的移动空间”到“虚实融合的智能生活空间”

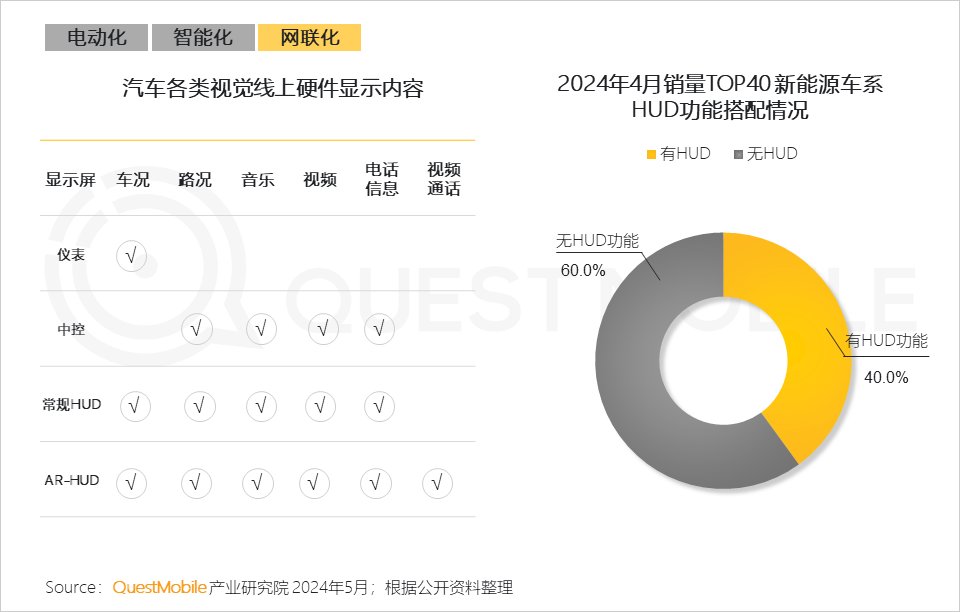

3.6 具备丰富显示内容的抬头显示功能(HUD),则有望成为下一代的人车交互窗口

据统计,当下头部新能源汽车中HUD的渗透率达40%。

充能市场需求持续释放,充能设施逐步完善

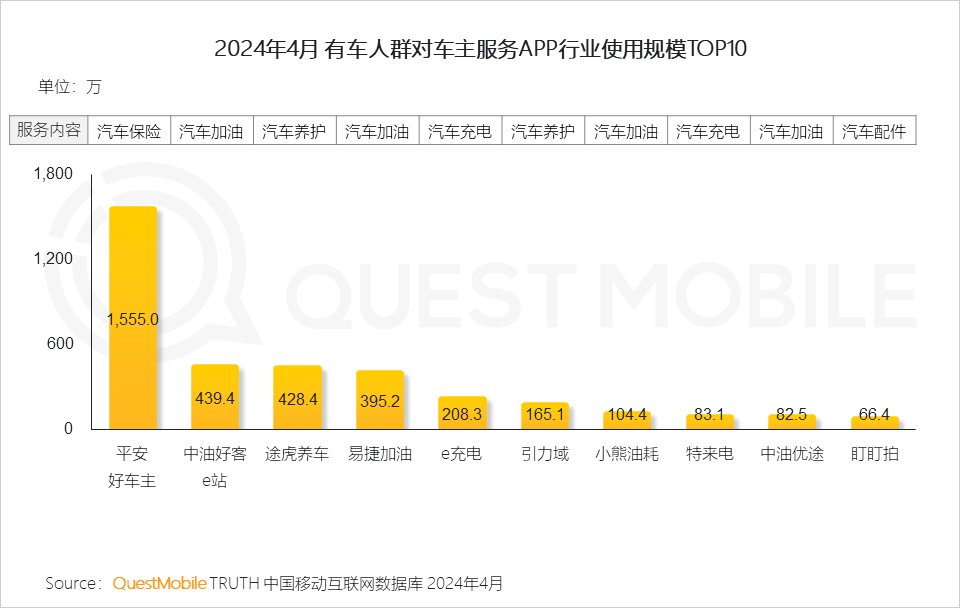

1、我国新能源汽车后市场进入“互联网+”阶段,以保险、加油以及养护、充电等为主要场景的服务商,结合线上流量开始涌现

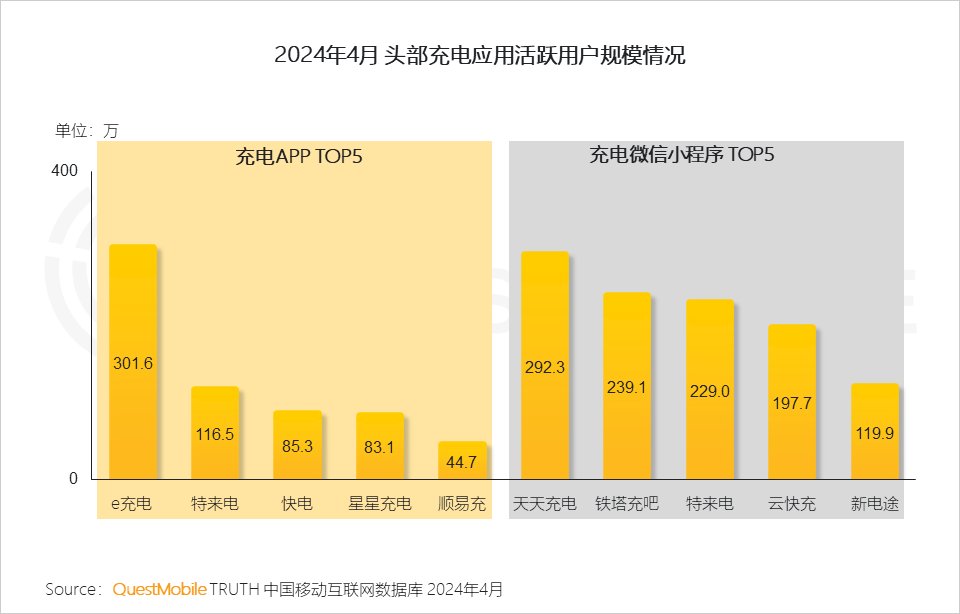

2、得益于免下载、加载快速的特点,充电小程序更适应于新能源汽车用户短频次的充电场景,获客能力优于充电APP

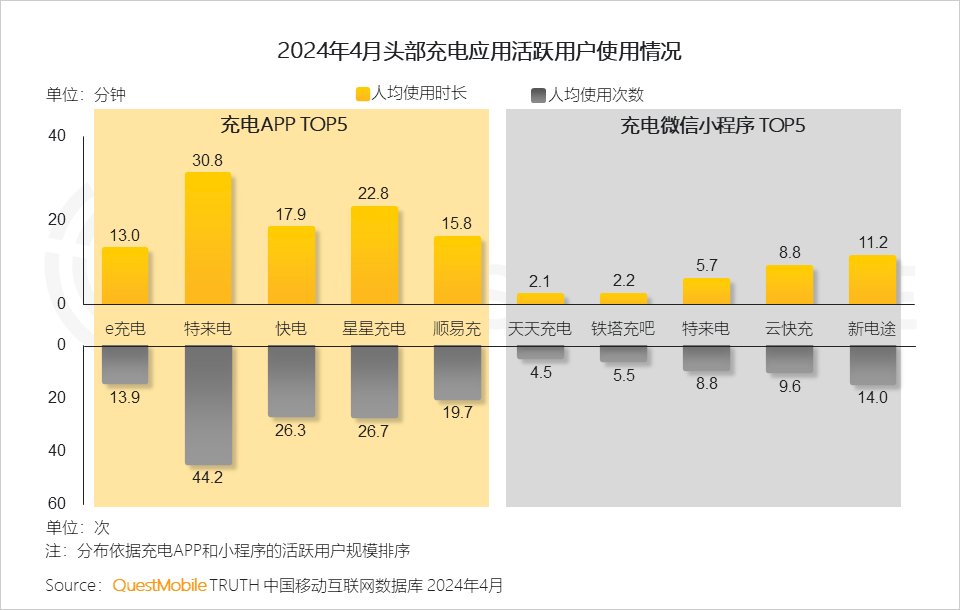

3、受渠道产品定位差异的影响,APP在功能深度和服务连续性优于小程序,充电APP的活跃用户人均使用时长和使用次数,高于充电小程序

4、充电桩市场头部效应明显,TOP5品牌合计渗透率超过6成

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com