比亚迪获批卖车险,卖的是交强险,官方批文意在让比亚迪“ 小试牛刀 ”。但经营车险急不得。

作者丨老白

投稿请加微信:18001896570

转载请注明来源:AC汽车(ID:acqiche)

作为目前唯一拥有车险自营资质的汽车品牌,把比亚迪车主们刺挠的心痒痒的自家车险,终于传来新消息。

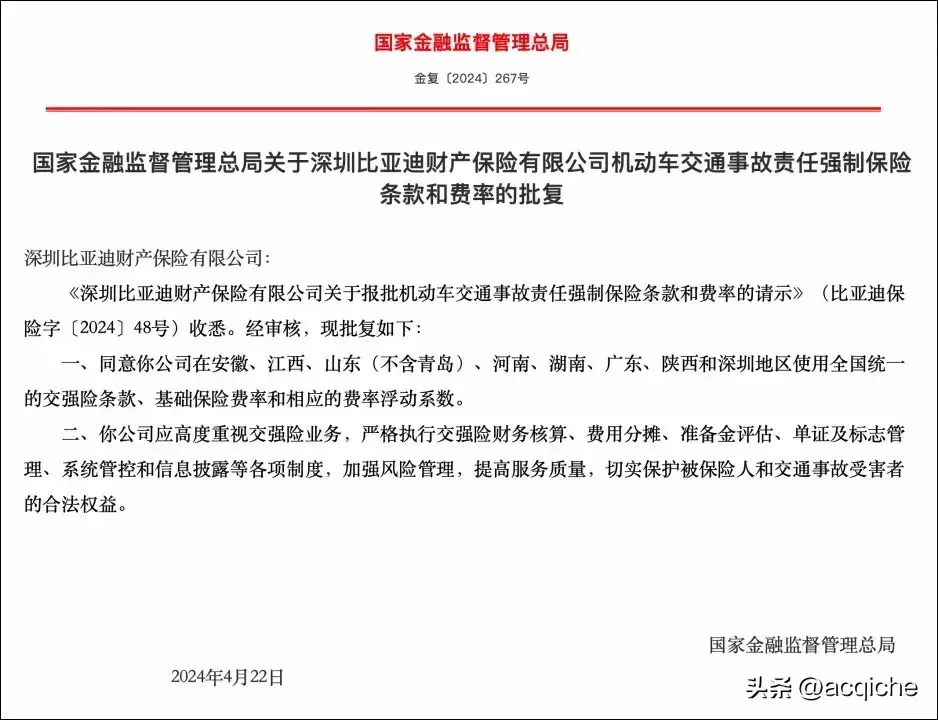

5月6日,根据国家金融监管总局官网挂出的文件,同意比亚迪财险在安徽、江西等地,使用全国统一的交强险条款、基础保险费率和相应的费率浮动系数。

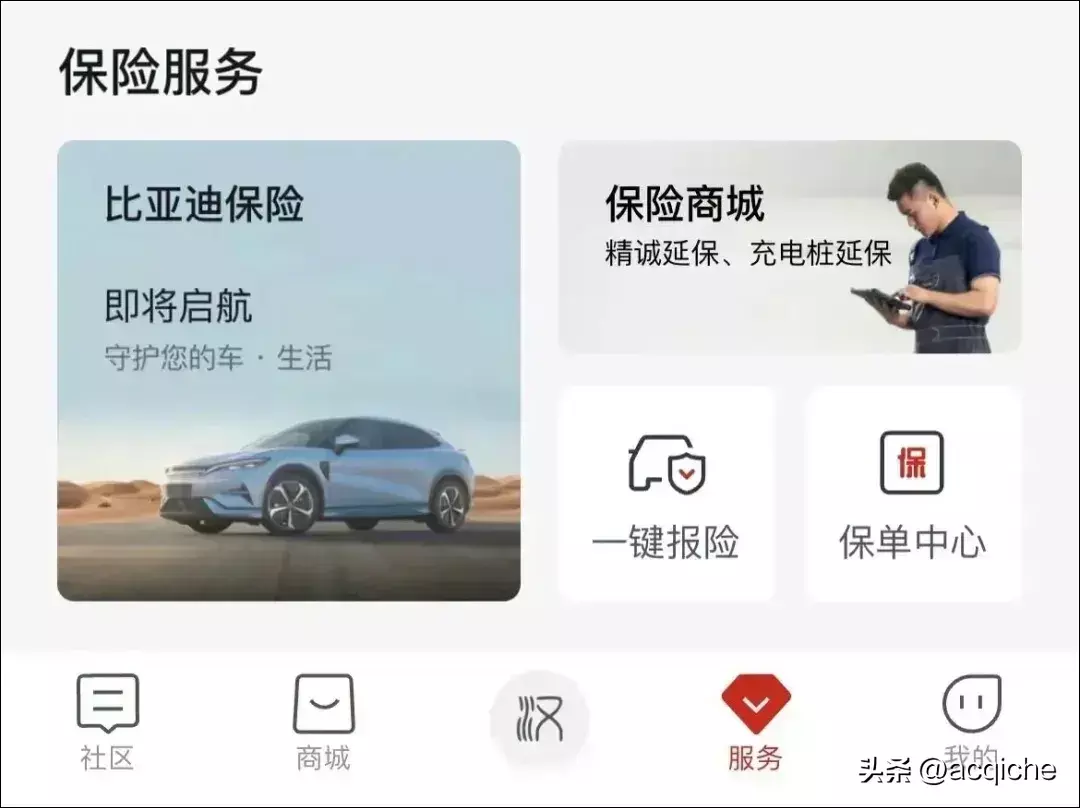

得到批复后的比亚迪很快上线了车险产品。据媒体报道,比亚迪官方APP在5月3日设立了保险服务入口,不过还不支持在线投保。但据AC汽车查询,该入口已经不再显示。

更让坐等优惠的车主们兴奋不已的是,“比亚迪官销体验中心”在某红书上发布比亚迪车险相关信息中,明确提到车险还会“按天收费”,或会进一步降低车险保费。不过仅一天后,这条消息也不可见。

毫无疑问,比亚迪获批可以开展车险业务后,其重点在于“ 险企喊亏,车主喊贵 ” 的新能源车险。然而参照当前各大保险公司的亏损状态,比亚迪进场能帮车主把保费打下来吗?能给新能源车险市场带来新机会吗?

从拿下入场券到正式入局

比亚迪车险仍有限制

比亚迪自己做车险的事件要追溯到一年前。

去年5月6日,比亚迪汽车工业有限公司受让易安财险100%股权,不久后易安财险更名为比亚迪财险。

同年7月,比亚迪向比亚迪财险增资30亿元,后者的注册资本达到40亿元。

同年11月8日,国家金融监督管理总局批复,同意深圳比亚迪财险变更业务范围,新增了“机动车保险,包括机动车交通事故责任强制保险和机动车商业保险”,正式获得了经营车险的资质。

但紧锣密鼓快速布局拿到入场券的比亚迪,并没有立即开展车险经营活动。援引财联社的报道,2023年比亚迪财险全年保费收入合计-0.69万元,几乎相当于没有开展业务。

据了解,主要原因是比亚迪的保费费率还没有得到相关批复。而此次收到的官方批复,让比亚迪过了这一道坎。

据比亚迪APP中介绍,此次推出的车险服务涵盖了7个主要类别及15个细分的车辆保险产品,其中就有交强险和商业险,而且商业险明确指向新能源汽车。

不过,这并不意味着比亚迪车险在落地方面通关了,仍然存在诸多限制。

第一,此次批文中只提到比亚迪可以开展 “ 机动车交通事故责任强制保险 ”,即交强险,而非商业险。据了解,商业险获批后也会有公示。

且批文中提到交强险也有一定的浮动范围,但每台车一年1000元上下的保费基数,意味着浮动比例并不会太大,因此比亚迪交强险也不会便宜太多,重点还是在于商业险。

第二,是地区限制。批文中显示,比亚迪车险目前只能在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳地区开展。有意思的是,这些地方刚好都有比亚迪工厂。

如上述所说,比亚迪火速撤销保险服务入口和删除车险宣传新闻,其中必然还有一定的考量,毕竟官方并未给出车险具体上线时间。

不难看到,官方批文意在让比亚迪“ 小试牛刀 ”,经营车险急不得。

实力允许

比亚迪入局车险势在必行?

从市场层面来看,新能源车险市场拥有巨大的想象空间。

数据显示,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。今年4月份,新能源汽车的市占率首次超越了燃油车。

新能源快速增长的市场规模也带动车险市场不断向上攀升,据东吴证券发布研报称,预计到2030年,新能源车险保费规模将达4541亿元,占车险总保费比例约为32.1%。

对于比亚迪来说,入局新能源车险势在必行。

作为国内新能源龙头企业,比亚迪2023年累计销量302.44万辆,按照去年新能源车均保费4000元计算,其车险规模达到121亿元。并且根据比亚迪2024年360万辆的销售目标,车险规模还在不断扩大。

同时,比亚迪做新能源车险也有一定的优势。

首先,相较于其他车企的保险经纪牌照只能提供“中间商”的服务,比亚迪则具有产品开发等权利,可以直接面向车主提供承保、理赔等服务,分羹车险市场。

其次,新车业务带来大量的新车保单,比亚迪拥有天然的保费“蓄水池”;同时,再通过完善的经销商体系,将后期的保养、维修等业务纳入生态闭环,控制保险端的综合赔付率,降低车险价格。

第三,车企更懂数据,比亚迪根据数据体系,在相关车险产品开发时就能基于精算、定价测算赔付风险;同时利用车辆行驶数据,不断优化车险和进行创新,如开发UBI的车险产品,做好车险定价的精准化管理。

这并非没有可能。

据比亚迪车主表示,目前比亚迪车里已经设置了给司机驾驶行为打分的系统,表明比亚迪在车险产品上已经做好了前期布局。

援引北京商报报道,比亚迪将汽车产业链从主机厂拓宽至保险领域,凭借制造技术、行车数据、客户资源等优势,可以在业务获取、费率立定、理赔估损、维修服务等环节不断提升经营新能源车险的竞争力。

短期内威力有限

挑战更大

比亚迪进军车险领域,与其说向传统保险公司发起挑战,不如认为给其他车企造成的竞争压力再升级。

有观点认为,比亚迪车险将带来两种可能:

一是越来越内卷的降价潮中,比亚迪直接将车价与保险绑定,甚至将3-5年的保费与新车打包一起销售,吸引客户下单。

毕竟对比亚迪来说,现在销量就是王道,即便保险业务不赚钱,还有汽车长产业链条上的其他环节弥补。更为重要的是,每多一个增量客户,就会压缩别家车企生存空间一分,无形中加快了市场淘汰赛的步伐。

这招并不新鲜,特斯拉就经常以保险补贴之名行降价之实,只不过对比来看,比亚迪可打的组合牌更多,力度更大,效果更明显。

二是推出UBI的车险产品,把司机的驾驶行为和保费联动起来,把保险价格降到最低。比亚迪官销体验中心发布的“按天收费”消息,也表明了这种可能性。

对车主来说,新能源车险不仅贵,如不出险也涨价;而且还因为车型停产、与网约车同款面临保险公司拒绝续保等,比亚迪自营车险如果能解决这个痛点,按照“风险越低,花费越低”的逻辑收取保费,无疑将受到海量车主的拥趸。

但经营车险是个细致活儿,比亚迪面临的挑战也不小。

一是参照特斯拉自营车险,去年三个季度亏损了1600万美元(合计人民币1.15亿元),其中最重要的原因,绕不开新能源“高赔付”和“高维修成本”两座大山,而刚刚涉“险”的比亚迪,需要时间摸索解决方案。

而且目前新能源车险的综合成本率基本超过100%,亏钱买卖也让保险公司头疼不已,比亚迪在经营车险前期也必然要承受亏损损失,降低保费的可能性不大。

二是经营车险涵盖销售、承保、理赔等各个方面,如要有庞大的承保和理赔服务网点;要有销售队伍、24小时待命出险勘查的服务团队等,车企需要大量人力物力的投入。强如特斯拉在理赔端效率下降后,自营车险饱受车主诟病。

因此,短期来看,比亚迪车险的威力有限。不过,现在车企自己当了险企,双重能力叠加,将会加快解决新能源车险痛点的速度,届时新能源车险市场又会迎来新变数。

- 文章参考《差评》:比亚迪也来卖车险了,它能把保险价格打下来吗?

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com