友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

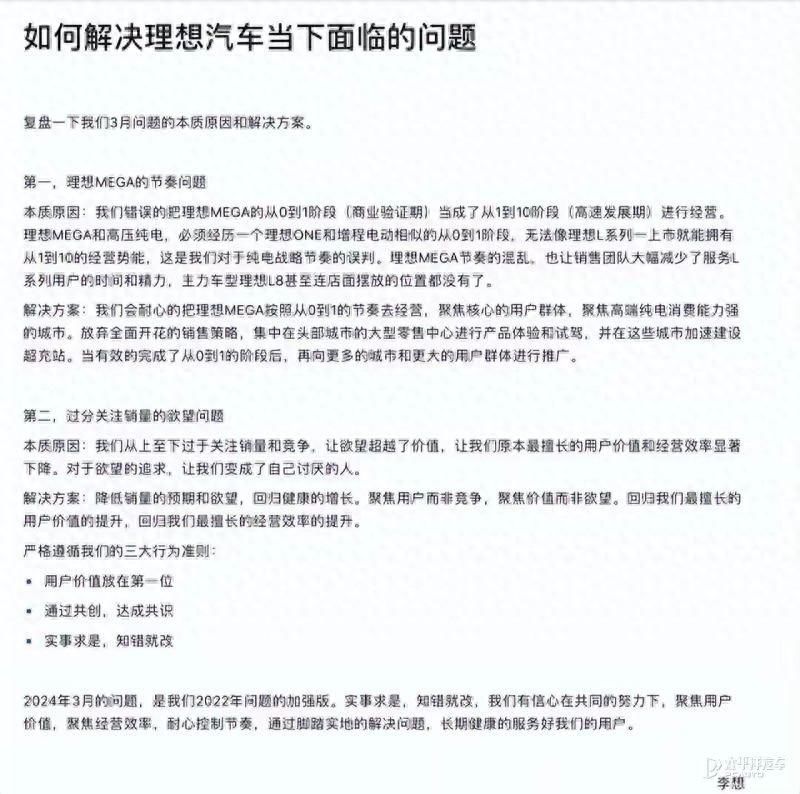

李想内部反思后 隔天理想汽车股价跌幅超10%

57

0

相关文章

近七日浏览最多

最新文章

标签云

mega

理想汽车

不饱和脂肪酸

炎症

抗氧化剂

有氧运动

心理健康

siri

混动系统

独立悬架

5g网络

肺部

睡眠时间

肝脏

金色年华

糖尿病

神经病变

并发症

糖尿病患者

高血压

老年人

李书福

丁磊

续航里程

全麦面包

早餐

健康

特斯拉

马斯克

电动汽车

超级工厂

血液粘稠

血管内皮

颈动脉斑块

周榜

蔚来

李想

尿酸

饮食

关节

痛风患者

痛风

mpv市场

mpv

无线充电

硬派越野车

血管堵塞

胆固醇

蓝莓

核桃

宠物

老年痴呆症

流动负债

港元

纯电

血管

膳食纤维

血液循环

奥德赛

车内空间

mpv车型

宁德时代

老年痴呆

神经细胞

心血管疾病

时代财经

毛利率

归母净利润

动力电池

净利率

h股

新能源

adidas

应收账款

摩根士丹利

lpr

发行市盈率

物联网

口腔

北京商报

航空航天

资产负债率

贵州茅台

ipo

芯片

中信证券

深交所

保荐机构

国信证券

股份

ddr5

研报

乐歌股份

迈瑞医疗

创业板指

曹德旺

福耀玻璃

曹芳

a股

古井贡酒

龙头股

英特尔

nlp

科大讯飞

人工智能

融资融券

广发证券

供应链管理

糖化血红蛋白

医美

私募基金

新能源汽车

广发基金

长和

航运

港口

货柜

李嘉诚

长江和记实业

集装箱吞吐量

中国铝业

自由现金流

国家发改委

国泰航空

国泰

瑞银

中石油

中石化

中海油

哈马斯

长城汽车

百胜中国

花旗

股价

香港

美银证券

信托

信托基金

物业

etf

中国太保

腾讯

许家印

恒大

小米

中国人寿

新华保险

保险

离车

停车场

涉事车

自动泊车

城市道路

华为

电池

汤靖

山海经

余承东

希腊神话

ota

刘杰台湾

打车

临产

误触

急事

更新

进度条

理想系统

命令提示符

燃烧

女司机

驾驶员

嘉兴市

超跑

宝马

上牌

迈凯伦

法拉利车队

李想企业家

吉利

小鹏汽车

鸿蒙

中国汽车

车叔

大数据

天眼查

上海

美股

小鹏

何小鹏

小米雷军

恒生指数

华润置地

中国金茂

龙湖集团

g2

指数

万军伟

36氪

比亚迪秦

裁员

融资

财报

比亚迪

知名企业

招行

分红

净收入

招商银行

人均薪酬

特朗普

特斯拉汽车

埃隆_马斯克

埃隆马斯克

特斯拉公司

持股

贝莱德

比亚迪股份

香港交易所

估值提升计划

德赛电池

飞船

特斯拉市值

spacex公司

国芯

雷军

中国

钟睒睒

收盘

标普指数

标普500指数

马云

港股

杭州

阿里园区

阿里巴巴集团

科技股

金山云

中美科技

估值修复行情

英伟达

总市值

量化投资

OpenAI

deepseek

涨停

股票

半导体板块

股权

焦青

证券

上市公司

重大资产

牛散

证监会

证券市场

证券账户

牛市

股民

地产股

中国股市

东方财富

减持公告

业绩说明会

项立刚

阿斯麦

创新科技

jim博士

ff

净亏

贾跃亭

类普通股

俞敏洪

新东方

苹果

小熊电器

罗曼

机器人

基本每股收益

航天

卫星

韩国

美元

雀巢

阿斯利康

市场份额

互联网公司

江莱

爱情

人生

少年

如果放映厅

李默尹

蔡长元

志愿军存亡之战

票房

朱一龙

张子枫

张若昀

陈凯歌

焦俊艳

实力派演员

智能驾驶

新能源车

中国科技公司

快科技

关联公司

被执行人

动力总成

增程器

nvh

汽车行业

王传福

支付宝

nfc

扫一扫

SUV